(조세금융신문=김종태 기자) 부부 공동명의 1주택자들이 1세대 1주택 단독명의자와 같은 방식으로 종합부동산세를 내는 방식이 허용되면서, 공동명의와 단독명의 중 어떤 방식이 유리한지를 직접 비교해본 후 신청할 수 있게 됐다.

20일 세무업계에 따르면 국세청은 지난 16일부터 부부 공동명의 1주택자 과세특례 신청을 받고 있다. 이번 신청 기한은 30일까지다.

부부 공동명의 1주택자 과세특례는 부부 공동명의 1주택자들이 1세대 1주택 단독명의자와 같은 방식으로 종부세를 낼 수 있도록 허용하는 제도다.

주택분 종부세는 납세의무자별로 주택 공시가격을 합산한 금액에서 기본공제 6억원을 뺀 후 공정시장가액 비율을 곱해 과세 표준을 정한다.

1세대 1주택자는 기본공제 6억원에 5억원을 더한 11억원을, 부부공동 명의자는 각자 6억원씩 총 12억원을 공제받는다.

주택 구입 초기일수록 12억원을 공제받을 수 있는 부부 공동명의가 기본공제액이 11억원인 1주택 단독명의보다 유리한 구조이지만 연령 세액공제와 장기보유 세액공제 대상이 될수록 단독명의의 강점이 부각된다.

세무업계에선 연령·보유 세액공제를 도합 60% 이상 받을 수 있다면 일반적으로 단독명의가 유리하다고 분석한다.

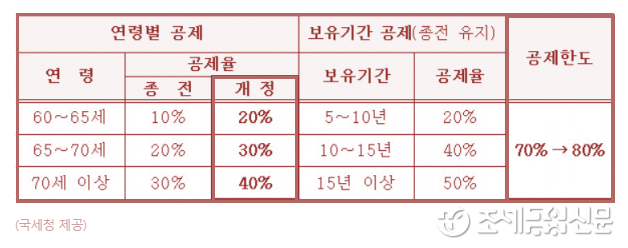

현행 종부세법은 ▲만 60세 이상~만 65세 미만에 20%를 ▲만 65세 이상~만 70세 미만에 30%를 ▲만 70세 이상에 40%를 고령자 세액공제로 제공한다.

또 ▲5년 이상~10년 미만에는 20%를 ▲10년 이상~15년 미만에는 40%를 ▲15년 이상에는 50%를 장기보유 세액공제로 빼준다. 두 세액공제의 합산 한도는 총 80%다.

일례로 과세 대상자의 연령이 60∼65세, 주택을 보유한 기간이 10∼15년이라면 연령 공제 20%에 보유기간 공제 40%를 추가해 총 60% 공제를 받을 수 있다.

70세 이상이면서 5~10년을 보유했다면 연령 공제로 40%를, 보유 공제로 20%를 받아 총 60% 공제를 받을 수도 있다.

국세청은 납세자들이 홈택스(www.hometax.go.kr)에서 간이세액계산 프로그램을 활용해 본인에게 유리한 과세 방식을 찾을 수 있도록 했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]