※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

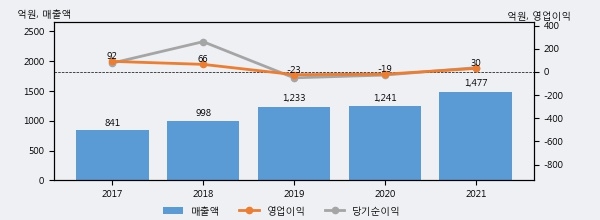

아비코전자의 2021년 매출액은 1477억으로 전년대비 19.0% 상승했고, 영업이익은 30억으로 흑자전환했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 40%, 상위 10%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있고 그 증가폭도 확대되고 있다.

[그래프]아비코전자 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 아비코전자의 지난해 법인세 납부액은 21억원으로 2020년 20억원보다 1억원(5.0%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 36.2%를 기록했다.

아비코전자의 지난 3년 동안 법인세 납부액 추이를 보면 2020년에는 감소했으나, 작년에는 21억원으로 증가했다.

[표]아비코전자 법인세 납부 추이

한편, 지난 5월 6일 이동주 SK증권 애널리스트는 아비코전자에 대해 "2018 년 회생 절차를 밟던 아비코테크 인수, 4 년 만에 턴어라운드. 전장 MLB 제품 믹스 개선(저부가 수주 잔고↓, 고부가 신규 수주↑)과 패키지 기판 임가공 매출(연간 180억원 수준)이 1Q22 부터 본격화. 일시적인 턴이 아닌 지속 가능한 이익 구조. 전사 제품중 수익성이 가장 높은 메탈 파워인덕터는 스마트폰, SSD 향 고객사 내 점유율 상승세. 하반기 공급이 기대되는 DDR5 향 인덕터 역시 메탈 타입으로 본사의 이익 성장에 큰 기여를 할 것으로 전망."라고 분석하며 목표가 17,000원, 투자의견 'BUY(유지)'를 제시했다.