※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

(조세금융신문=TF로보 기자) 화장품 ODM 및 제약 CMO 전문업체인 한국콜마[161890]는 17일 오전 9시 41분 현재 전일 거래량의 203.3% 수준으로 거래량이 크게 증가하고 있으며, 주가는 전날보다 -6.16% 하락한 3만 9600원에 거래되고 있다.

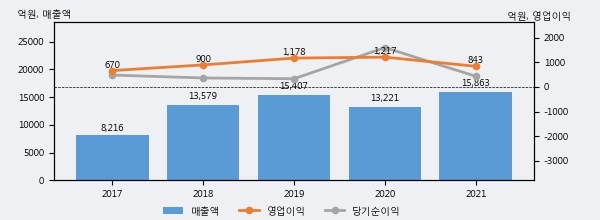

한국콜마는 2021년 매출액 1조 5863억원과 영업이익 843억원을 기록했다. 전년대비 매출은 20.0% 상승했고, 영업이익은 -30.7% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 36%, 하위 21%에 해당된다.

최근 실적을 살펴보면 2021년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2019년 보다도 3.0%(456억 1천만원) 늘어난 것으로 나타났다.

[그래프]한국콜마 연간 실적 추이

한국콜마의 지난해 법인세 납부액은 230억원으로 2020년 769억원보다 -539억원(-70.1%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 34.6%를 기록했다.

한국콜마의 지난 3년 동안 법인세 납부액 추이를 보면 2020년에는 증가했으나, 작년에는 230억원으로 크게 감소했다.

[표]한국콜마 법인세 납부 추이

한편, 지난 4월 26일 허제나 DB금융투자 애널리스트는 한국콜마에 대해 "4/13일 한국콜마는 연우 지분 55% 인수 계약을 체결했음. 해당 인수로 한국콜마는 ODM 용기 생산 내재화를 통한 수익성 개선, 제품 수급처 확보에 따른 생산 안정화 효과를 기대할 수 있을 전망. 상반기는 국내, 하반기는 중국법인 중심 손익 개선세가 지속될 것으로 예상함. 현 시점에서 업종 투자심리를 약화시키는 매크로 지표와 연관성이 낮은 점도 상대적 투자 매력을 높인다고 판단. "라고 분석하며 목표가 60,000원, 투자의견 'BUY(신규)'를 제시했다.