※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

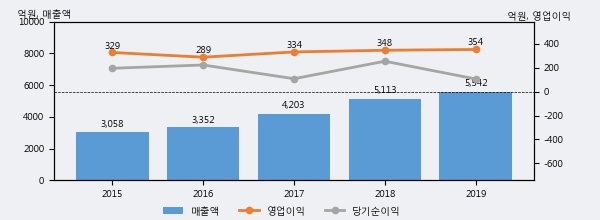

제이콘텐트리의 2019년 매출액은 전년대비 8.4% 늘어난 5542억원이고, 영업이익 또한 전년대비 1.9% 늘어난 354억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 28%, 하위 49%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있다. 다만 최근에 그 증가폭이 다소 감소하고 있다.

[그래프]제이콘텐트리 연간 실적 추이

제이콘텐트리의 지난해 법인세 납부액은 102억원으로 2018년 80억원보다 22억원(27.5%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 49.0%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 40% 이상을 세금으로 납부한 셈이다.

제이콘텐트리의 지난 3년 동안 법인세 납부액 추이를 보면 2018년에는 감소했으나, 작년에는 102억원으로 증가했다.

[표]제이콘텐트리 법인세 납부 추이

한편, 지난 6월 24일 신은정 DB금융투자 애널리스트는 제이콘텐트리에 대해 "3Q20에는 반도, 다만 악에서 구하소서 등의 굵직한 영화 개봉이 예정돼있음. 방송은 우리, 사랑했을까와 모범형사가 넷플릭스 동시 방영으로 반영될 것으로 예상됨. 20년 들어 제이콘 드라마의 hit ratio가 올라오고 있고, 수목드라마 슬랏이 추가되면서 방송 실적이 본격적으로 성장하는 것대비 영화 부진에 대한 우려가 과도하게 반영됐다고 판단됨. 영화관은 4월을 바닥으로 최악의 상황을 지나고 있어 더 나빠질 요인이 제한적이기 때문. "라고 분석하며 목표가 41,000원, 투자의견 'BUY(유지)'를 제시했다.