※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

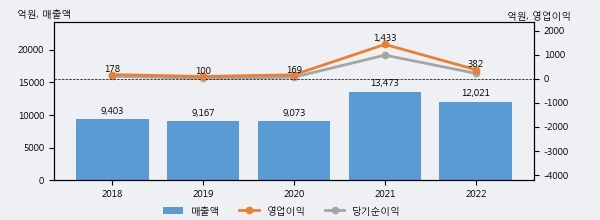

포스코스틸리온의 2022년 매출액은 전년대비 -10.8% 줄어든 1조 2021억원이고, 영업이익 역시 전년대비 -73.3% 줄어든 382억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 6%, 하위 13%에 해당된다.

[그래프]포스코스틸리온 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. 포스코스틸리온의 지난해 법인세 납부액은 89억원으로 2021년 275억원보다 -186억원(-67.6%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 28.0%를 기록했다.

포스코스틸리온의 지난 3년 동안 법인세 납부액 추이를 보면 2021년에는 증가했으나, 작년에는 89억원으로 감소했다.

[표]포스코스틸리온 법인세 납부 추이

한편, 지난 11월 1일 김현태 BNK투자증권 애널리스트는 포스코스틸리온에 대해 "도금 및 컬러강판 전문기업으로 포스코로부터 원재료인 풀하드(F/H)를 구입해 알루미늄&아연도금강판, 컬러강판 등을 생산해 판매. 주 전방산업인 건자재, 가전 수요 위축으로 2022~23년 매출 둔화, 저마진이 지속되고 있으며, 이러한 흐름은 내년 상반기까지 이어질 것으로 전망. 3Q 연결OP 108억원 (OPM 3.8%)으로 2Q와 유사한 수익성을 기록. 매출액은 비수기 및 영업일수 감소로 qoq 감소했으나, 고수익 제품(WTP) 판매 확대와 비용 절감으로 수익성 방어에 성공. 4Q 실적은 연결OP 85억원 (OPM 3.1%)으로 추정. 전방산업 수요 회복이 더딘 가운데 연말 재고조정으로 qoq 매출액, OP 감소가 예상. 글로벌 고금리 부담으로 전방 산업 수요 회복이 지연되고 있는데, 내년 하반기부터 금리인하 현실화 or 기대감으로 수요가 회복될 것으로 예상. 해당 효과가 온기로 반영되는 2025년에 이익 증가 폭이 확대될 것으로 기대"라고 분석하며 목표가 51,000원, 투자의견 '보유(신규)'를 제시했다.