※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

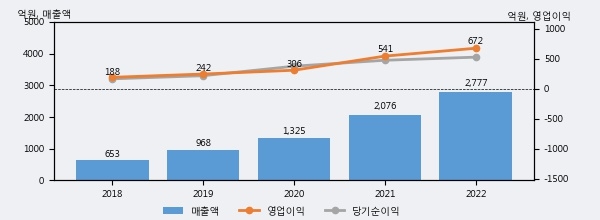

두산테스나의 2022년 매출액은 2777억으로 전년대비 33.8% 상승했고, 영업이익 또한 672억으로 전년대비 24.3% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 21%, 상위 40%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있다. 다만 최근에 그 증가폭이 다소 감소하고 있다.

[그래프]두산테스나 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 두산테스나의 지난해 법인세 납부액은 87억원으로 2021년 46억원보다 41억원(89.1%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 14.2%를 기록했다.

두산테스나의 지난 3년 동안 법인세 납부액 추이를 보면 각각 -119억원, 46억원, 87억원으로 매년 상승세를 기록하고 있다.

[표]두산테스나 법인세 납부 추이

한편, 지난 11월 15일 남궁현 신한투자증권 애널리스트는 두산테스나에 대해 "3분기 영업이익 174억원(-4% QoQ) 기록. 4분기 영업이익 197억원(+13% QoQ) 전망. 2024년 스마트폰 회복 및 모바일 외 비중 확대. 2019년 이후 여전히 성장 중인 OSAT 업체. 투자의견 ‘매수’, 목표주가 65,000원으로 상향. 목표주가는 12MF EPS 3,372원에 Target PER 17.4배를 적용. 국내 비메모리 OSAT 업체의 성장이 본격화된 19~23년 평균 12MF PER을 적용. 2024년 모바일 외 차량용 반도체 중심의 실적 성장에 주목할 필요가 있음."라고 분석하며 목표가 65,000원, 투자의견 '매수(유지)'를 제시했다.