(조세금융신문=안성희 세무사) 세무사로서 많은 CEO를 만나다보면, 자수성가로 기업을 일군 경우 또는 부모의 가업을 승계받아 기업을 경영하는 경우 구분할 것 없이 기업을 경영하는 기업 대표의 가장 큰 고민과 바람은 힘들게 일군 가업을 낮은 세금으로 자녀들이 성공적으로 물려받아 가업의 명맥을 유지하는 거라 할 수 있다.

가업승계도 일정 트렌드가 있는데, 이런 트렌드 형성은 당연히 정부의 가업승계 관련 세제지원과 맥락을 같이 한다고 할 수 있다.

정부의 가업승계 관련 세제지원을 보면, 2023년 개정세법, 2024년 세법개정안 모두 CEO 유고시에 적용하는 가업상속공제보다 CEO 생전에 가업을 물려주는 가업승계 증여세 과세특례에 대해 더 파격적으로 세제지원 폭을 늘리고 있다.

이는 생전에 가업을 물려받아 온전한 경영자 수업을 통해 제2세 가업경영의 성공확률을 높여 달라는 중소기업들의 요청을 반영한 것으로 풀이된다.

이번 호에서는 2024년부터 적용 예정인 완화된 가업승계 증여세 과세특례 제도에 대해 살펴보기로 한다.

Ⅰ. 가업승계 증여세 특례세율 적용금액 확대

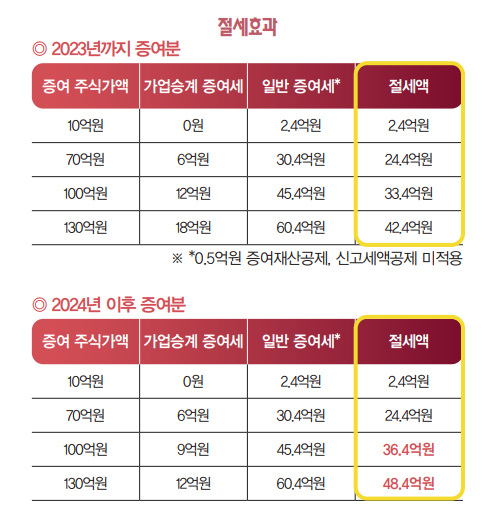

법인기업의 CEO가 생전에 낮은 세금으로 주식을 증여하는 가업승계 증여세 과세특례는 가업상속공제와 같이 일정액을 공제하는 것이 아닌 승계특례 적용 한도 범위 내 금액에 대해 일반 증여세율(10~50%)이 아닌 증여주식가액 10억원까지는 과세하지 않고 증여주식가액 10억원 초과 분에 대해 특례 적용세율(10~20%)을 적용하는 것이다.

즉, 10% 세율 적용되는 금액이 커질수록 절세효과가 커지는 구조인데 2023년 증여분의 경우 증여주식가액 10억원 초과 70억원 이하분에 대해서만 10% 세율이 적용되었지만 2024년 이후에는 10억원 초과 130억원 이하로 확대된다.

따라서 2023년 130억원 주식 증여시 증여세가 18억원이었다면 2024년부터는 12억원으로 낮아지게 되며, 2023년 100억원 주식증여시 증여세가 12억원이었다면 2024년부터는 9억원으로 낮아지게 된다.

이 경우 2023년까지 70억원만 증여한 경우 2024년 이후 70억원 초과 130원 이하 금액에 대해 추가로 10% 특례세율 적용을 신청할 수 있다.

Ⅱ. 가업승계 증여세 연부연납 기한 연장

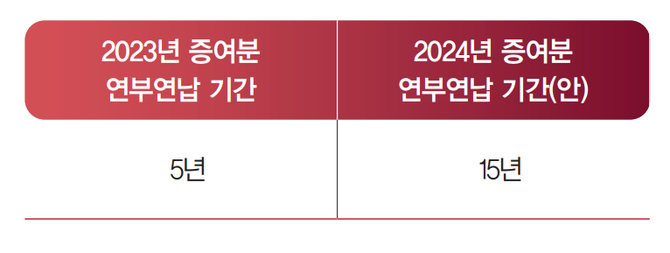

가업승계 증여세 과세특례는 가업상속공제와 달리 10억원 초과금액에 대해 10%, 20% 세율 적용한 증여세를 납부하여야 하는 것으로 생전 특례 적용시 가장 큰 걸림돌은 증여세 납부재원 마련의 문제였다.

2023년 가업승계 증여세 특례를 적용받는 분에 대해서는 5년의 범위내에서만 연부연납이 가능했지만 2024년 이후 증여분부터는 15년 범위내에서 연부연납이 가능할 수 있으므로 최초 증여세 신고시에는 특례 적용 증여세의 1/16만 납부하면 된다.

Ⅲ. 가업승계 증여세 과세특례! 확실한 전략 수립 후 실행해야

정부가 가업승계 증여세 과세특례에 대한 세부담을 완화하면서 확실하게 장려하는 측면에서의 스탠스를 취하고 있는 것은 맞지만, 가업승계 증여세 과세특례 적용을 신청할 경우에는 현재 업황 현황(사양산업인지, 성장산업인지), 실적 및 추가 예상 추이(실적 및 주가가 오를 것으로 예상되는지, 하락할 것으로 예상되는지), 회사 매각 계획(향후 회사가 매각될 가능성이 있는 지 여부), 가업상속공제 적용 등(증여자 사망시까지 가업을 계속하여 최종적으로 가업상속공제 적용)을 받을 것인지 여부 등 다양한 케이스별 상황을 고려하여 전략적으로 실행플랜을 수립 후 진행하여야 하는 점을 유념해야 한다.

[프로필] 안성희 세무법인 현인 대표세무사

•(현)경희대학교 경영대학원 겸임교수

•(현)한국여성세무사회 연구부회장

•(현)한국세무관리학회 부회장

•(전)국세청 국세심사위원

•(전)삼성세무서 과세적부심사위원

•고려대학교 법학박사(조세법 전공)

•저서 《성공적인 가업승계와 절세전략》, 《가지급금 정리백서》, 《세법상 특수관계인 범위와 과세문제》, 《법인결산 세무조정·신고실무》, 《현명한CEO의 핵심절세대책》

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]