※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

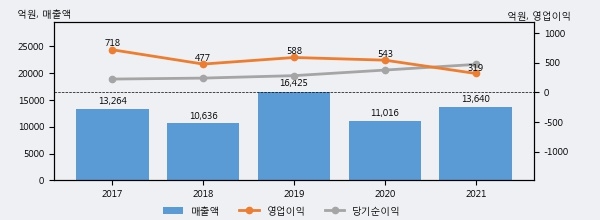

KCC건설은 2021년 매출액 1조 3640억원과 영업이익 319억원을 기록했다. 전년대비 매출은 23.8% 상승했고, 영업이익은 -41.3% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 34%, 하위 26%에 해당된다.

[그래프]KCC건설 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. KCC건설의 지난해 법인세 납부액은 99억원으로 2020년 80억원보다 19억원(23.8%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 17.3%를 기록했다.

KCC건설의 지난 3년 동안 법인세 납부액 추이를 보면 2020년에는 감소했으나, 작년에는 99억원으로 증가했다.

[표]KCC건설 법인세 납부 추이

한편, 지난 5월 20일 이선일 BNK투자증권 애널리스트는 KCC건설에 대해 "현재 KCC건설은 민간 주택사업 확대를 통해 수익성 개선을 도모하고 있음. 동사의 주택 브랜드인 ‘스위첸’은 부산 해운대 등에서 랜드마크로 자리잡았음. 이를 토대로 부산, 대구, 수원, 서울(동작) 등에서 정비사업물량을 잇달아 수주했음. 풍부한 현금성 자산(약 3천억원)을 토대로 신규 자체사업 기회도 엿보고 있음. KCC건설은 사업구조 변화를 통한 수익성 개선 잠재력이 매우 높은 업체로 판단됨. "라고 분석하며 목표가 11,000원, 투자의견 'BUY(신규)'를 제시했다.