(조세금융신문=이민범 관세사) 수입신고 시 납부하여야 하는 제세의 경우 일반적으로 납세신고 수리일로부터 15일 이내에 납부하여야 하며 납부 대상 물품에 대하여 담보를 제공하지 않거나 담보 제공 생략자가 아닌 경우 해당 제세를 납부하여야 수입신고 수리가 이루어진다. 매달 여러 건의 수입신고를 하는 수입업체의 경우에는 매 수입 건 별로 납부기한을 확인하여야 하는 등의 불편함이 있는데 관세청은 이러한 세금 납부 절차상의 불편을 해소시키기 위하여 2004년부터 월별납부 제도를 도입하였다.

월별납부란?

월별납부란 물품의 수입과 관련하여 납부기한이 동일한 달에 속하는 납부할 세액을 월별로 일괄하여 납부하는 제도를 말한다. 월별납부 제도를 이용하기 위해서는 일정 요건을 갖춘 사업자가 각 사업자등록번호 별로 관할지 세관에 월별납부 업체 승인을 받은 경우 이용할 수 있다.

월별납부 제도 승인 요건

월별납부 업체 승인을 받기 위해서는 신청일을 기준으로 2년간 형사처벌을 받거나 체납이 있어서는 안되며 최근 3년간 수입실적과 납세실적이 있거나 담보제공 생략자에 해당되어야 월별납부 승인을 받을 수 있다.

담보제공 생략자의 경우 월별납부 승인과 마찬가지로 관할지 세관에 담보제공 생략자를 신청하고 확인을 받아야 하며 최근 2년간 관세법을 위반하여 처벌을 받지 않았어야 하고 채권확보가 곤란하지 않아야 하는 등 일정 요건에 해당되어야 한다. 담보제공 생략자와 월별납부 승인을 동시에 신청할 수 있으며 관세청 유니패스를 통하여 신청하거나 우편으로 신청할 수 있다.

승인을 받은 업체의 경우에도 자격 요건을 상실하는 경우 승인이 취소될 수 있으니 주의하여야 하며 담보제공 생략자의 경우 갱신이 필요 없지만 월별납부 업체의 경우 유효기간이 2년으로 유효기간이 만료되는 경우 승인 기간을 갱신 신청하여야 한다.

월별 납부 대상 수입신고 건 및 고지서 발행일

월별납부 업체 승인 시 납세신고 수리일로부터 15일이 지난날이 동일한 달에 속하는 수입신고 건의 납부할 세액을 월말에 일괄하여 납부할 수 있다. 따라서 월별납부 고지서의 경우 월말일의 15일 전까지 수입신고 수리된 건이 포함되며 그 다음날 고지서가 발행된다. 또한 월말일의 경우 28일부터 31일까지 달라지기 때문에 매달 납부 대상 수입신고 건의 수리 기간이 달라지게 된다.

납부고지서 발행일

당월의 말일이 28일인 경우: 당월 14일

당월의 말일이 29일인 경우: 당월 15일

당월의 말일이 30일인 경우: 당월 16일

당월의 말일이 31일인 경우: 당월 17일

월별 납부대상 수입신고 건

당월의 말일이 28일인 경우: 전월 고지서 발행일 수입신고 수리 건~당월 13일 수입신고 수리 건

당월의 말일이 29일인 경우: 전월 고지서 발행일 수입신고 수리 건~당월 14일 수입신고 수리 건

당월의 말일이 30일인 경우: 전월 고지서 발행일 수입신고 수리 건~당월 15일 수입신고 수리 건

당월의 말일이 31일인 경우: 전월 고지서 발행일 수입신고 수리 건~당월 16일 수입신고 수리 건

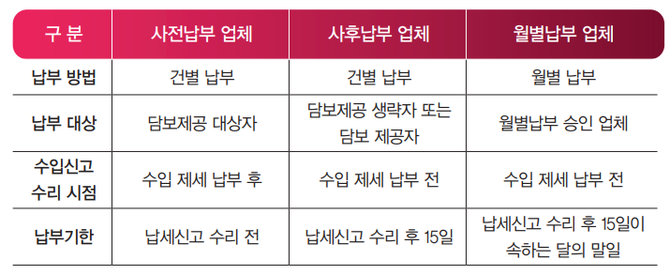

사전납부 제도와 사후납부 제도, 월별납부 제도의 비교

사전납부 업체의 경우 담보제공 대상자로 담보를 제공하거나 해당 수입 제세를 납부하여야 수입신고가 수리되고 사후납부 업체의 경우 담보제공 생략자에 해당하거나 담보를 제공한 업체로 수입 제세를 납부하기 전이라도 수입신고가 수리되며 수리일로부터 15일이내에 해당 세액을 납부할 수 있다. 월별납부의 경우에도 수입 제세를 납부하기 전에 수입신고가 수리되며 납부기한이 동일한 달에 속하는 세액을 월말까지 일괄로 납부할 수 있다.

월별납부 한도액

월별납부 업체 승인 시 추가 담보 제공 없이 이용할 수 있는 한도액은 전년도 제세납부실적에 45/365의 금액으로 설정되며 중소기업의 경우 전년도 제세 납부실적의 60/365의 금액으로 설정된다. 다만 수입부문 안전관리 우수 공인 업체에 해당되는 경우 전년도 제세 납부실적 만큼 월별납부 한도액을 설정할 수 있음으로 월별납부 한도액 역시 AEO 공인의 혜택 중 하나로 볼 수 있다.

다만 사업의 확장이나 국내 수요 증가 등 수입실적이 증가하여 한도액이 부족하게 될 수 있는데 이 경우 최근 3월이나 전년도 분기 중 납세실적이 높은 분기에 4를 곱한 금액을 기준으로 한도액 증액을 신청할 수 있다.

또한 최근 월별납부제도 운영에 관한 고시 개정으로(관세청 고시 제2022-39호, 2022.7.7) 천재지변 등의 사유 발생 시 사유 발생 직전 연도 납세실적이 높은 분기의 4를 곱한 금액을 기준으로 한도액 조정을 신청할 수 있으며 한도액 조정 신청 서식이 신설되어 해당 서식으로 관할지 세관에 월별납부 한도액 조정을 신청할 수 있게 되었다.

월별납부 승인 시 기업의 관리 측면의 장점

월별납부 요건이 충족되는 업체의 경우 대부분 매달 1건 이상의 수입실적이 발생할 것이다. 여러 건의 납부세액을 일괄하여 납부하게 되면 납부고지서 관리의 편의성과 금융기관 수납 횟수가 줄어드는 편리성이 증대된다. 또한 최장 45일의 납부기한이 연장되는 효과가 있어 연장되는 기간 동안 자금을 다른 곳에 사용할 수 있으며 기간만큼의 금융 이자비용이 절감되는 효과가 있어 수입업체의 경우 많은 부대비용 절감 혜택을 누릴 수 있다.

또한 수입 제세를 납부하기 전에 수입신고가 수리되기 때문에 보세구역에서 물품을 반출할 때에 세금 납부가 되지 않아 수입신고 수리가 지연되어 화물 반출이 지체되는 상황이 발생하지 않는다는 장점이 있다.

그 밖의 납부유예제도

월별납부 제도 외에도 중소 중견 수출 기업이 수입 시 납부하는 부가가치세를 부가가치세 정산신고 전까지 납부를 유예할 수 있는 수입 부가세 납부유예 제도와 중소 제조업체가 직접사용하기 위하여 수입하는 물품이 84류, 85류, 90류에 해당되는 물품인 경우 최장 5년까지 분할하여 납부할 수 있는 분할납부제도, 천재지변 등에 따라 납부기한을 연장하는 제도 등 이용할 수 있는 다양한 납부유예 제도가 있다.

경제 침체로 인한 위기 상황에서 기업들은 비용 절감 대책을 생존전략 중 하나로 세우고 있으며 최근 금융 이자비용이 급증하면서 납부할 세금의 유예는 매력적인 비용 절감 대책 중 하나가 될 것이다. 수출입 기업은 전문가와 함께 월별납부 등의 납부유예 제도를 이용하는 것을 적극적으로 추진할 필요가 있다.

[프로필] 이민범 관세사

• 대문관세법인 관세사

• 관세평가 스페셜리스트

• 다국적기업 통관, 사전사후컨설팅 스페셜리스트

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]