※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

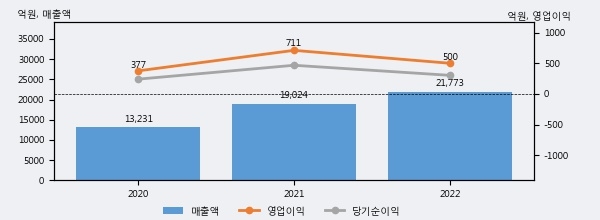

케이카의 2022년 매출액은 전년대비 14.4% 늘어난 2조 1773억원이고, 영업이익은 전년대비 -29.6% 줄어든 500억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 50%, 하위 28%에 해당된다.

최근 실적을 살펴보면 2022년 매출액이 최근 3년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2021년 보다도 14.4%(2748억 7천만원) 늘어난 것으로 나타났다.

[그래프]케이카 연간 실적 추이

케이카의 지난해 법인세 납부액은 92억원으로 2021년 158억원보다 -66억원(-41.8%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 23.2%를 기록했다.

케이카의 지난 3년 동안 법인세 납부액 추이를 보면 2021년에는 증가했으나, 작년에는 92억원으로 감소했다.

[표]케이카 법인세 납부 추이

한편, 지난 2월 20일 최종경 흥국증권 애널리스트는 케이카에 대해 "온/오프라인 통합 플랫폼 기반의 국내 최대 인증 중고차 전문 기업. 100% 직영 인증 중고차, 3일 책임 환불제, 투명한 가격 정책, 높은 브랜드 신뢰도, 중고차 산업 특히 오프라인과 이커머스 통합 시장, C2B2C의 채널 경쟁력, 고부가의 추가 상품 등에서 독보적인 경쟁력을 구축했다고 평가. '23년 어려운 시장 환경에도 수익성 회복 능력을 입증. '24년 수요와 수익성에 균형을 맞춘 P와 Q의 동반 성장, 그리고 영업이익 두 자릿수 성장(흥국 전망 +19.2% YoY)을 목표하고 있음. 국내 최고의 중고차 B2C 사업자의 위상과 브랜드 가치, 채널 다각화, 인공지능 기반의 시장 대응, 오산+세종경매장에 이은 연내 제3경매장 추가, 가격+수요 측면에서 정상화 중인 중고차 시장 상황 등 최고의 컨디션으로 '24년 더욱 멋진 모습과 그에 맞는 기업가치를 시현할 것으로 전망."라고 분석하며 목표가 19,000원, 투자의견 'BUY'를 제시했다.