(조세금융신문=김사선 기자) 최근 대규모 대기업 구조조정과 복지재원 증가로 재정악화가 가속화되면서 증세해야 한다는 요구가 거세지고 있는 가운데 우리나라 명목 법인세 최고세율이 OECD 34개국 회원국 중 19번째이며 평균 세율도 낮은 것으로 조사됐다.

또 대기업 62.5%가, 중소기업 43.8%가 법인세를 면제받고 있는 것으로 나타났다

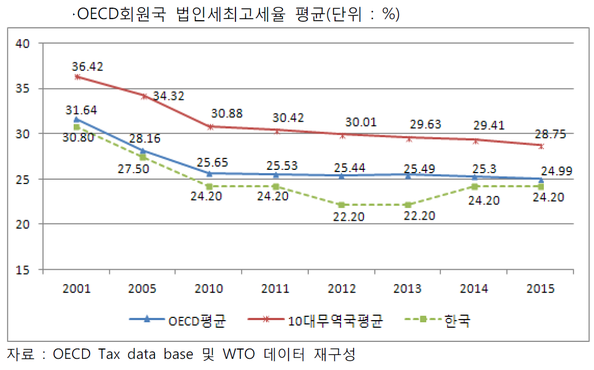

경제개혁연구소는 28일 국세청이 발간한 2008년~2015년까지 통계연보를 토대로 법인세 실효세율을 분석한 결과에 따르면 우리나라 명목 법인세 최고세율 (지방세포함)은 24.2%로서 2016년 2월 현재 OECD 34개 회원국 가운데 19번째이며, 회원국 평균은 24.99%로 우리나라의 세율이 약 0.79%포인트 낮았다.

또 회원국의 법인세율 추이는 전반적으로 인하추세인 것은 사실이지만 그리스, 이스라엘, 칠레 등과 같이 세율을 상승시키는 회원국도 관측됐다.

보고서에 따르면 34개 회원국 법인세 최고세율 평균은 2001년 31.64%→2005년 28.16%→2010년 25.65%→2011년 25.53%→2012년 25.44%→2013년 25.49%→2014년 25.30%→2015년 24.99%로 점진적으로 인하추세로 보이고 있다. 세계10대 무역대국 2015년 법인세율 평균은 28.75%이지만 한국은 이보다 4.55%p 낮은 24.20%로 분석됐다. 다만 2014년 말 기준 우리의 법인세 실효세율은 15.05%로서 2008년 최고치인 17.86%보다 2.81%p 낮아졌으나, 최근 5년간은 다소 상승추세를 보이고 있다고 밝혔다.

세계10대 무역대국 2015년 법인세율 평균은 28.75%이지만 한국은 이보다 4.55%p 낮은 24.20%로 분석됐다. 다만 2014년 말 기준 우리의 법인세 실효세율은 15.05%로서 2008년 최고치인 17.86%보다 2.81%p 낮아졌으나, 최근 5년간은 다소 상승추세를 보이고 있다고 밝혔다.

또 2014년 말 기준 대기업의 실효세율은 16.05%이고, 중소기업의 실효세율은 12.10%로서 두 집단의 실효세율 격차는 3.95%p이고 이러한 격차는 2007년(격차 0.84%p) 이후 가장 컸다.

보고서는 2014년 기준 약 55만 개의 전체 법인 중 법인세를 납부하고 있는 법인은 52.7%에 불과하고 2007년 56.9%와 비교해 볼 때 4.25%p 낮아졌다고 말했다.

연구소는 “2014년 말 기준 법인세를 내지 않은 법인 비율이 47.3%로서 근로소득세를 내지 않은 근로자 비중이 48.2%인 것과 거의 유사한 수준이며, 대기업의 경우 62.5%가, 중소기업의 경우 43.8%가 법인세를 면제받고 있다고 볼 수 있다”고 설명했다.

분석기간 중 평균적으로 상장법인의 실효세율은 16.10%, 코스닥 상장법인은 17.65%, 비상장법인의 실효세율은 15.53%로 나타나고, 2009년 명목법인세율 인하 후에는 그룹별 실효세율 격차 대폭 축소된 것으로 나타났다..

이는 비상장법인의 실효세율이 낮은 이유는 이들 기업 규모와 이익의 크기가 상장법인 보다 작기 때문으로 풀이된다.

또 주요산업 및 업종별 실효세율의 특징은 제조 산업이 상대적으로 낮은 반면, 서비스산업의 그것이 여전히 높은 것으로 나타났다. 14개 주요업종 가운데 제조업은 평균 15.09%로 9위이며, 소매업(18.93%)이 가장 높고, 전기·가스·수도업(18.77%), 도매업(17.47%), 음식숙박업(16.96%), 건설업(16.85%) 순서로 뒤를 이었다.

법인세 세액공제 항목은 2009년 26개 항목에서 2014년 현재 32개 항목으로 증가하였고, 2008년 이후 추세적으로 세액공제혜택 중소기업의 비중은 감소하는 반면 대기업의 공제혜택금액 비중은 증가했다..

전체 세액공제금액 가운데 2007년 대기업의 혜택비중은 78.73%에서 2014년 82.43%로 증가했고, 세액공제신청기업 가운데 중소기업의 비중은 같은 기간 83.39%에서 79.97%로 감소했다.

연구인력 세액공제 비중은 더욱 증가하고 있으며, 대기업의 비중은 2009년 59.53%에서 2014년 65.61%로 증가하고 있고, 동시에 임시투자세액공제를 대신하여 도입된 고용창출투자세액공제 규모도 급증하고 있는 가운데 2014년 대기업 수혜비중이 89.00%로 압도적이었다.

연구소는 “법인세의 글로벌 비교는 단순히 특정세목과 세율수준 비교 등 부분적 비교는 조세정책의 오류를 야기하고 동시에 자원배분의 왜곡, 나아가 국민경제 전체의 효율성을 훼손할 수 있다”며 “각 국가의 조세체계 및 복지수준 등을 감안한 종합적 접근방법으로 이루어져야 한다”고 밝혔다.

또 “중소기업과 대기업의 법인세율 수준과 격차 등에 따른 조세형평성 논란은 지속될 수밖에 없을 것이지만, 이러한 논란을 더욱 생산적 인 방향으로 전환시킬 필요가 있다”며 “중요한 것은 정책당국의 합리적 세율결정과 정보 공개가 충분히 이루어 져야 한다”고 말했다.

연구소는 제조업 우대 조세정책 기조에서 벗어나고 있지 못하고 있다며 서비스산업 활성화를 위한 과감한 조세정책 필요성도 강조했다.

이와 관련 연구소는 고용 없는 성장을 극복하고 서비스산업 활성화를 통한 일자리창출을 위해 조세정책을 구사한 것으로 알려지고 있으나 그 수준이 미흡하다고 꼬집었다.

또 벤처기업의 활성화를 위한 조세정책도 보다 적극적으로 구사해야 한다고 밝혔다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]