(조세금융신문=오주연 세무사) 서 교수의 아버지가 최근에 돌아가셔서 상속세 신고 준비를 하려고 한다. 상속재산이 현금재산, 부동산, 보험 등 꽤나 많은데 어디서부터 무엇을 준비해야 하는지 공제되는 것은 무엇이고 증빙자료는 무엇인지 속앓이를 하고 있던 도중 김 세무사를 만나 상담을 받게 되었다.

(조세금융신문=오주연 세무사) 서 교수의 아버지가 최근에 돌아가셔서 상속세 신고 준비를 하려고 한다. 상속재산이 현금재산, 부동산, 보험 등 꽤나 많은데 어디서부터 무엇을 준비해야 하는지 공제되는 것은 무엇이고 증빙자료는 무엇인지 속앓이를 하고 있던 도중 김 세무사를 만나 상담을 받게 되었다.

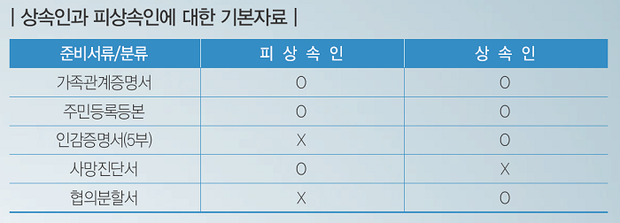

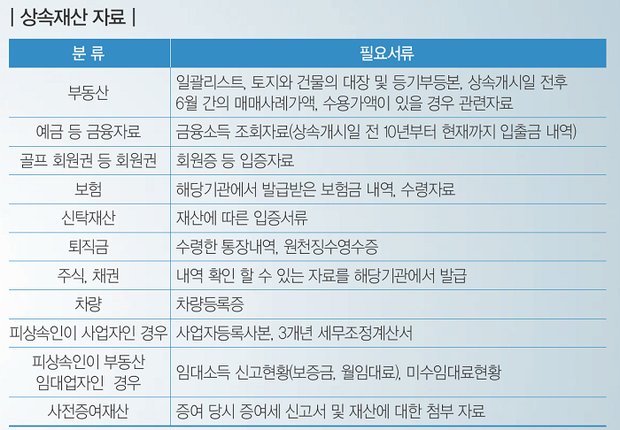

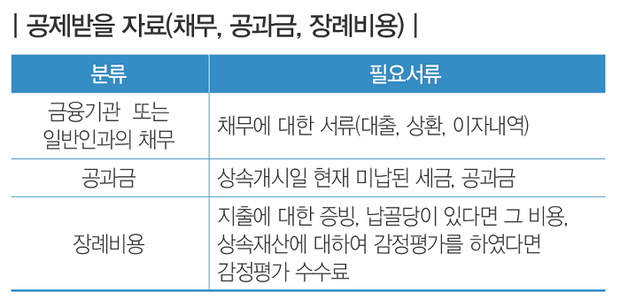

상속세 준비서류는 간단히 말하면 상속인과 피상속인에 대한 기본자료, 상속재산에 대한 자료, 공제 받을 자료를 챙기는 것이다. 내역은 다음과 같다. 다음 표를 보고 체크하면 자료준비가 어렵지 않을 것이다.

TIP 상속순위와 대습상속

재산을 물려받게 될 상속인은 직계비속, 직계존속, 형제자매, 4촌 이내의 방계혈족이 있다. 그리고 돌아가신 분의 배우자는 언제나 상속인이 된다. 상속인들 중에도 순위가 있다.

1순위는 직계비속, 즉 자녀, 손자녀들이 대상이다. 이 자녀들은 남녀를 구별하지 않는다. 또한 태아도 이미 출생한 것으로 상속인이 된다. 직계비속이 많을 경우에는 최근친의 자가 선순위가 된다. 예를 들어 자녀와 손자녀가 있다면 자녀가 선순위라는 말이다.

2순위는 직계존속이다. 직계존속의 경우에도 직계비속과 같이 아무런 차별이 없으며 그 수가 여러 명인 경우에는 촌수가 같으면 공동 상속인이 되고 최근친의 자가 선순위가 된다. 하지만 직계존속의 경우에는 대습상속이 인정되지 않는다.

3순위는 형제자매이다. 형제자매가 여러 명인 경우에는 같은 순위로 상속한다. 형제자매의 직계비속은 대습상속이 인정된다.

4순위는 4촌 이내의 방계혈족이다. 4촌 이내의 방계혈족 중 사촌보다는 3촌이 우선이다. 배우자의 경우에는 언제나 공동상속인이 된다. 여기서 배우자는 법률상 배우자를 의미하고 사실혼의 배우자는 배우자공제를 받을 수 없다.

예를 들어 상속인이 어머니, 배우자, 아들, 딸, 김 회장의 남동생 이렇게 다섯 명이 있다면 이 경우에는 배우자와 아들, 딸이 상속에 있어서 선순위가 된다. 하지만 상속인에도 결격사유가 있다. 상속의 동순위나 선순위에 있는 자를 살해했거나 살해하려는 자, 사기 등으로 유언을 방해한 자, 또는 유언서를 파기하거나 은닉한 자는 상속인에서 제외된다.

|만약 아들이 먼저 죽은 경우는 어떠할까?

아들의 배우자나 직계비속이 있다면 그들이 대습상속1)을 받게 되어 상속에 있어서 1순위가 되는 것이다. 쉽게 말해 1순위의 상속인은 배우자와 자녀라는 결론이다.

각주)

1) 대습상속이란 상속인이 될 직계비속 또는 형제자매가 상속 전에 사망하거나 결격자가 된 경우에 그 직계비속 또는 배우자가 있는 때에는 그들을 상속인으로 보는 것이다. 대습상속의 경우에는 세대를 건너뛴 상속에 해당하지 않아 할증과세가 적용되지 않는다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]