(조세금융신문=김사선 기자) 개인형퇴직연금(IRP) 개인연금 간 계좌이체 시 기타소득세 등이 면제된다. 이에 따라 개인연금자산을 보다 효율적인 관리가 가능해져 개인연금이 활성화될 것으로 전망된다.

(조세금융신문=김사선 기자) 개인형퇴직연금(IRP) 개인연금 간 계좌이체 시 기타소득세 등이 면제된다. 이에 따라 개인연금자산을 보다 효율적인 관리가 가능해져 개인연금이 활성화될 것으로 전망된다.

금융위원회는 13일 "지난 6월 1일 소득세법시행령 개정을 통해 퇴직·개인연금간 계좌이체 시에도 연금세제 유지를 인정해 자금 인출로 인한 과세의무가 면제된다"고 밝혔다.

정부는 지난해 12월 관계부처 합동으로 연금자산 효율적 관리방안을 마련하고 개인연금 활성화를 위한 세부방안의 하나로 55세 이상 불입한지 5년이 경과한 경우 퇴직‧개인연금간 과세이연을 추진한 바 있다.

금융위는 퇴직·개인연금간 계좌이체를 통한 과세이연제도 시행을 위해 70개 연금사업자(금융회사)가 전산시스템 구축을 추진하고 있다.

59개 연금사업자는 오는 14일부터 전산시스템을 가동하고 산업은행, 경남은행, 수협은행, 한화투자증권, 이베스트투자증권, SK증권, 유진투자증권, 알리안츠생명, 현대라이프생명 등 9개 연금사업자는 이달 말까지 마무리할 계획이다.

하나금융투자 광주은행은 차세대시스템 구축 일정에 맞춰 각각 10월, 11월까지 완료할 계획이며 시스템 구축시까지 전산입력 방식으로 계좌이체업무를 수행한다.

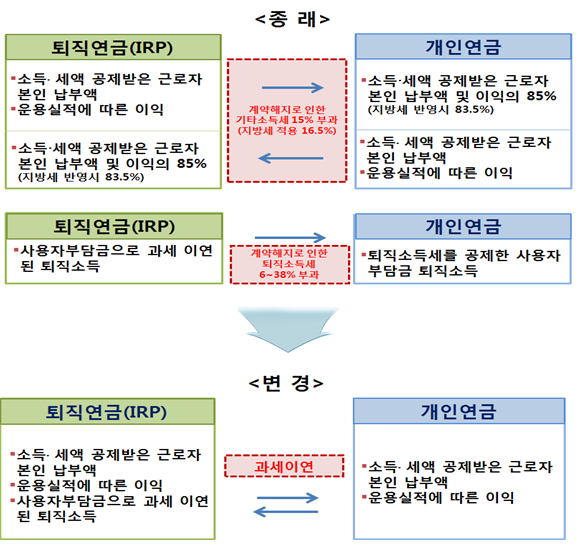

전산시스템 구축이 완료되면, 퇴직연금과 개인연금 간 계좌이동을 할 경우 소득공제·세액공제를 받은 본인납부액, 운용실적에 따른 이익이 발생했을 때 계약해지로 인한 기타소득세(15%부과)의 과세가 이연된다.

또 퇴직연금사용자가 납입한 퇴직소득(IRP)을 개인연금으로 이체할 경우 계약해지로 인한 퇴직소득세(6~38% 부과)의 과세도 이연될 예정이다.

금융위는 "이체하고자 하는 연금계좌의 특성과 운영방식에 대해 충분히 인지한 후 계좌이체 여부를 결정해야 한다"며 "연금저축계좌에서 IRP로 이체된 경우 운용관리수수료, 자산관리수수료가 발생할 수 있고 담보대출이 제한될 수 있다"고 말했다.

계좌이체가 가능한 조건은 가입자의 연령이 55세 이후, 가입일로부터 5년이 경과한 연금저축계좌 또는 퇴직연금(IRP)을 전액 이체하는 경우다. 연금저축계좌의 경우 2001년 1월 이후 가입한 연금저축신탁, 펀드, 보험도 가능하다. 퇴직연금(IRP)은 퇴직소득이 있을 경우 가입일로부터 5년이 경과하지 않아도 이체가 가능하다.

다만 배우자로부터 승계받은 연금계좌, DC계좌(2012년12월31일 이전)의 자기부담금이 있는 연금계좌의 경우는 세금원천징수업무의 혼란이 야기된다는 이유로 이체가 제한될 수 있다.

금융위는 “퇴직연금 및 개인연금 간 과세이연이라는 유기적인 연계를 통해 통합적인 자산운용을 도모하고 연금자산 수익률 제고에 기여하고 개인․퇴직연금의 조화로운 발전으로 국민의 노후 안전판 확보 및 노후소득 보장기능이 강화될 것”이라고 밝혔다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]