개인사업자의 사업용 유형고정자산 과세와 관련된 개정세법

개인사업자의 사업용 유형고정자산 과세와 관련된 개정세법에 대해 알아보자.

개인사업자인 경우 종전에는 업무용승용차에 대해서는 과세되었다. 그러나 그 외의 사업용 고정자산은 과세가 되지 않았다. 즉, 공구, 비품, 기계장치 등은 소득세법상 과세대상으로 열거돼있지 않았다. 그러므로 개인사업자는 과세대상으로 보지 않고 소득으로도 보지 않았다. 이러한 자산을 매각하는 경우에는 부가가치세법상 세금계산서를 발행하여 부가가치세는 납부하지만 소득세는 납부하지 않았다. 부가가치세 신고서상에 수입금액 제외 란에 포함시켜 소득세에서는 제외를 했다.

그러나 이번에 개정세법을 보면 사업소득의 범위가 확대 되었다. 개정된 소득세법에 따르면 개인 복식부기의무자의 사업용 유형고정자산(부동산 제외)의 처분소득은 사업소득으로 열거하였다. 2018년 1월 1일 이후 개시하는 과세기간 분부터는 사업소득 총수입금액에 포함하여 과세대상이 된다. 요건을 더 자세히 살펴보면 첫 번째 복식부기의무자에 한해서 과세가 된다. 즉 복식부기의무자인 경우 과세대상에 포함하고, 복식부기기의무자가 아닌 경우에는 종전처럼 과세대상이 아니다. 두 번째는 유형고정자산 중에서 부동산의 경우에는 사업소득에 해당하지 않는다. 부동산의 경우 개인의 양도소득세로 별도로 분류 과세되기 때문이다. 개정된 내용을 다음 표와 같이 요약했다.

[표1]

개인사업자의 사업용 유형고정자산 처분손익 과세 신설

(소득세법 제19조①항, 제25조③항, 소득세법시행령 제55①항)

<개정이유> 사업소득 과세기반 확대

<적용시기> ’18.1.1. 이후 개시하는 과세기간 분부터 적용

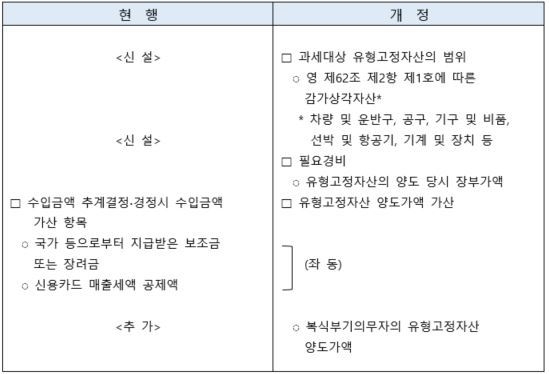

조금더 자세히 살펴보면 과세대상 유형고정자산의 범위는 소득세법 시행령 제62조 제2항 1호에 따른 감가상각대상자산을 의미한다. 예를 들면 차량 및 운반구, 공구, 기구 및 비품, 선박 및 항공기, 기계 및 장치 등을 말한다. 이러한 자산을 매각하는 경우 매각금액은 총수입금액에 산입한다. 이에 대응하는 유형고정자산의 양도 당시 장부가액은 필요경비로 인정한다. 자세한 사항은 다음 표를 참고하도록 한다.

[표2]

유형고정자산 처분손익 과세전환에 따른 세부사항 규정

(소득세법시행령 제37의2 신설, 제55조①항, 제144조③항)

<개정이유> 사업소득 과세기반 확대

<적용시기> ’18.1.1. 이후 개시하는 과세기간 분부터 적용

[변종화 세무사 프로필]

- 세무법인 로맥 일산지사 대표세무사(현)

- 고양세무서 국세심사위원(현)

- 중부지방세무사회 연수위원(현)

- 아이파 경영 아카데미 강사(현)

- 삼일아카데미 강사(현)

- 한국세무사회 전산세무자격증 출제위원(현)

- 한국 소아암 협회 경인지회 감사(현)

- 웅지세무대학교 겸임교수(전)

- 고양지역세무사회장(전)

- 경기북부세무사연합회장(전)

- 저서 : 다주택자 중과시대 양도소득세 실무 (2018, 변종화 저, 한국세무사회)

주택임대사업자의 절세설계(2018, 변종화 저, 한국세무사회)

부동산부자들의 절세 비법은 뭘까?(2017 변종화 공저, 삼일인포마인)

세무조사 대비의 모든 것 (2017 변종화 공저, 매일경제신문)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]