※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

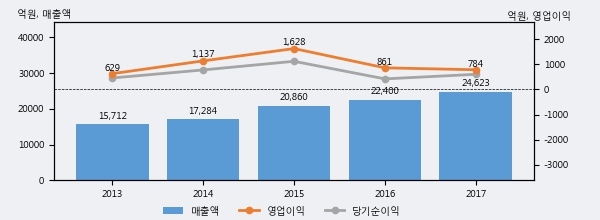

한세예스24홀딩스의 2017년 매출액은 전년대비 9.9% 늘어난 2조 4623억원이고, 영업이익은 전년대비 -8.9% 줄어든 784억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 37%, 하위 44%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있고 그 증가폭도 확대되고 있다.

[그래프]한세예스24홀딩스 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 한세예스24홀딩스의 지난해 법인세 납부액은 276억원으로 2016년 210억원보다 66억원(31.4%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 31.4%를 기록했다.

한세예스24홀딩스의 지난 3년 동안 법인세 납부액 추이를 보면 2016년에는 감소했으나, 작년에는 276억원으로 증가했다.

[표]한세예스24홀딩스 법인세 납부 추이

한편, 지난 11월 5일 김두현, 이정원 하나금융투자 애널리스트는 한세예스24홀딩스에 대해 "현 주가는 NAV 대비 주가 할인율이56%로 ‘19년까지 지난 5년 연평균 38%의 고성장, 핵심브랜드인 모이몰른의 중국 진출이 본격화된 최근 3년 연평균 71%의 고성장을 시현한 한세드림의 가치가 완전히 무시된 밸류에이션이다. 중국 및 국내 유아복 업체 평균 P/E 20배를 준용하여 산출한 목표가는 15,300원으로 상승여력은 74%에 달한다. 상장 자회사인 한세실업 또한 올 하반기 OEM 수주 업황 개선으로 홀딩스 NAV 상승에 기여할 전망이다"라고 분석하며 목표가 15,300원, 투자의견 'BUY'를 제시했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]