(조세금융신문=신관식 세금전문가)

1. 상속증여세 연부연납제도의 취지

상속증여재산의 대부분이 부동산이나 비상장주식 등 비유동성 재산으로 구성되어 있다면 세금 납부가 어려울 수 있습니다. 상속증여세 납부를 위해 해당 재산을 현금화하는 데 상당한 어려움이 발생할 수 있습니다. 사업용 재산을 급히 처분하려고 할 경우 사업의 운영과 기업 유지가 곤란해 질 수 있습니다. 염가로 재산을 처분하는 경우 손실이 발생할 수도 있습니다.

과세당국은 납세자들의 세금 납부 편의를 개선하려고 노력 중입니다. 대표적인 제도로 여러 해(차례)를 걸쳐 세금을 분할하여 납부할 수 있는 ‘연부연납제도’가 있습니다.

2. 연부연납제도의 신청 요건 및 신청·허가

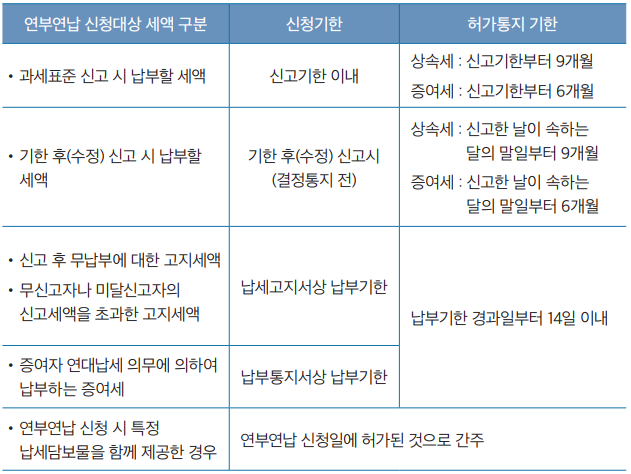

상속세 또는 증여세를 실제 연부연납하기 위한 연부연납의 신청 요건은 이하 3가지 사항 Ⓐ 상속세 또는 증여세 납부세액이 2천만 원 초과, Ⓑ 상속세 또는 증여세 과세표준 신고기한(수정신고 및 기한 후 신고 시, 납세고지서·납부통지서의 납부기한)까지 연부연납신청서 제출, Ⓒ연부연납 신청세액(연부연납 가산금 포함)에 상당하는 납세담보 제공을 모두 충족해야 합니다(신청).

상기 신청 요건에 부합하여 신청된 건에 한하여 신청서를 받은 세무서장은 일정 기한까지 서면으로 연부연납 허가 여부를 통지해야 합니다. 만약 일정 기한까지 서면 통지가 없다면 허가로 간주하고, 연부연납을 신청하면서 특정 납세담보물을 제공한 경우에는 신청일 당일에 허가 받은 것 으로 봅니다(허가).

< 연부연납 신청 및 허가 통지 기한 >

3. 연납연납 기간 · 매년 납부할 연부연납세액 · 연부연납가산금

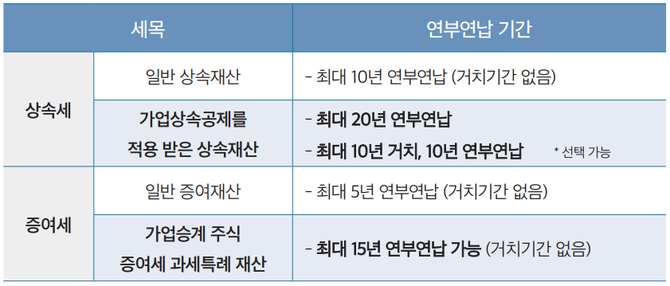

연부연납은 최대 연부연납 기간과 거치기간이 있습니다. 우선 ① 일반적인 상속재산에 대한 상속세는 거치기간 없이 최대 10년간 연부연납이 가능하고, ② 가업상속공제를 적용받은 상속재산은 가업상속재산 비율에 상관없이 최대 20년간 연부연납을 하거나 또는 10년간 거치 이후 10년간 연부연납이 가능합니다. ③ 일반적인 증여세는 거치기간 없이 최대 5년 간 연부연납이 가능하며, ④ 2024년 부터 ‘가업승계 주식 증여세 과세특례’ 관련 증여세는 거치기간 없이 최대 15년까지 연부연납이 가능합니다.

< 세목별 연부연납 기간 >

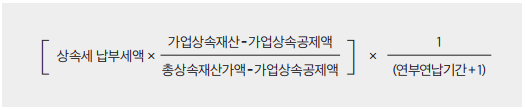

연부연납 기간 중에 매년 납부해야 할 세액은 아래와 같이 계산하되 매년 납부할 세액은‘1천만 원’을 초과해야 합니다.

다만, 연부연납제도는 공짜가 아닙니다. 상속세 납부세액이라는 원금에 이자가 가산되는데 이를 ‘연부연납가산금’이라고 하며, 매년 납부하는 세액에 연부연납가산금(年 2.9%)이 추가된 금액을 납세의무자는 납부해야 합니다.

[참고문헌] 신관식, <불멸의 가업승계 & 미래를 여는 신탁(개정증보판)>, 258면 ~ 264면

<프로필> 신관식 세금전문가

• 우리은행 신탁부 가족신탁팀

• 한국금융연수원, 한국시니어TV, 한국세무사고시회, 현대백화점 문화센터 등 강의

• 조세금융신문 및 에이블뉴스 칼럼니스트, 디지털타임스, 브라보마이라이프 등 칼럼 기고

• 우리은행, 방송대지식+, 제네시스박, 부티플 등 유튜브 채널 출연

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]