(조세금융신문=오주연 세무사) 김갑부 씨는 외아들이 있다. 아들 김부자는 2년 전부터 외국에서 학교를 다니고 있는 말썽 한번 피운 적 없는 착한 아들이다. 아들은 대학졸업 뒤 외국 회사에서 일할 계획을 갖고있다. 결혼 후 한국에 와서 정착하려는 생각이 있다고 하여 시가 3억 원 아파트를 한 채 증여했다. 증여세 신고를 하려는데 증여세 납부에 대한 궁금증이 생겼다. 자녀는 현재 학생이므로 증여세를 납부할 능력이 없는데 만약 아버지가 대신 납부해준다면 그것도 증여로 보아 증여세 과세를 하게 될지 궁금하다

(조세금융신문=오주연 세무사) 김갑부 씨는 외아들이 있다. 아들 김부자는 2년 전부터 외국에서 학교를 다니고 있는 말썽 한번 피운 적 없는 착한 아들이다. 아들은 대학졸업 뒤 외국 회사에서 일할 계획을 갖고있다. 결혼 후 한국에 와서 정착하려는 생각이 있다고 하여 시가 3억 원 아파트를 한 채 증여했다. 증여세 신고를 하려는데 증여세 납부에 대한 궁금증이 생겼다. 자녀는 현재 학생이므로 증여세를 납부할 능력이 없는데 만약 아버지가 대신 납부해준다면 그것도 증여로 보아 증여세 과세를 하게 될지 궁금하다

증여세는 증여받은 사람, 즉 수증자가 납부하는 세금이다. 수증자가 납부할 세금을 증여자가 대납하는 것은 그 또한 증여에 해당이 되어 과세된다. 그리하여 당초 증여재산과 증여 세액을 미리 예상하여 합계액을 증여하는 방식으로 증여세를 계산하는 gross-up 방식을 이용하게 된다. 그렇다면 증여세를 대납한다고 해서 무조건 증여재산에 포함되는 것일까? 그렇지 않다. 연대납세의무에 따라 증여자가 납부한 증여세는 증여재산에 포함되지 않는다.

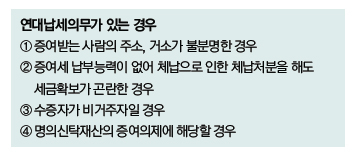

증여세에는 증여자의 연대납세의무가 있다. 연대납세의무란 연대채무와 같은 의미로써 증여자의 연대납세의무란 증여자가 수증자에게 증여 시에 발생하는 세금에 대해서 납세의무가 있다는 말이다. 연대납세의무가 있는 경우는 다음과 같다.

위 사례의 김갑부 씨는 비거주자인 아들에게 증여하는 것이므로 무조건 연대납세의무자가 된다. 연대납세의무자로서 대신 증여세를 납부해주는 경우 증여세 과세가 되지 않는다.

하지만 만약 김부자가 한국에서 평범하게 대학교를 다니는 학생이었다면 무엇이 달라졌을까? 즉, 김부자가 비거주자가 아닌 거주자라면 달라지게 되는 것은 무엇일까? 이때에 증여세를 아버지가 대신 납부해준다면 그 증여세마저 증여로 보아 세액을 계산하게 된다.

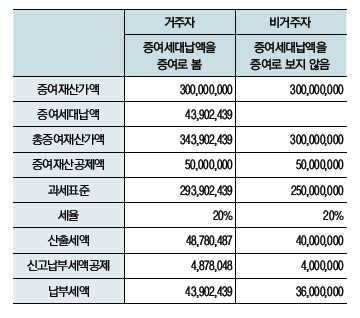

비거주자 또는 거주자인 경우 어떠한 차이가 나는지 계산하여 보자.

대납액을 증여로 본 경우

거주자인 경우 증여세 대납액이 증여재산가액에 가산된다. 즉 3억과 대납액 약 4,300만 원을 증여한 것으로 보아 납부세액은 증여세 대납액과 같은 약 4,300만 원이 산출된다.

증여세 대납액을 증여로 보지 않은 경우

비거주자인 경우에는 증여세대납액을 증여로 보지 않기 때문에 3억 원만을 증여재산가액으로 보아 세액을 산출하면 약 3,600만 원이 산출된다.

위와 같이 증여세 대납액에 따라 증여세액 차이는 크다. 현금을 증여하는 경우 현금을 가지고 세금 납부가 가능하나 부동산을 증여받은 경우에는 증여받은 재산을 현금화하는 것은 매우 힘든 일이다. 이러한 경우 세금을 최대한 절세할 수 있는 방법은 증여세를 미리 계산하여 부동산과 함께 증여세 대납액을 초과하지 않게 현금을 딱 맞춰 증여하는 것도 한 가지 방법이라고 할 수 있겠다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]