※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

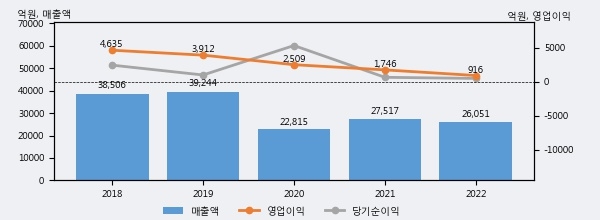

태영건설의 2022년 매출액은 2조 6051억으로 전년대비 -5.3% 하락했고, 영업이익 역시 916억으로 전년대비 -47.6% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 11%, 하위 20%에 해당된다.

[그래프]태영건설 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. 태영건설의 지난해 법인세 납부액은 270억원으로 2021년 412억원보다 -142억원(-34.5%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 35.5%를 기록했다.

태영건설의 지난 3년 동안 법인세 납부액 추이를 보면 각각 447억원, 412억원, 270억원으로 매년 감소하고 있다.

[표]태영건설 법인세 납부 추이

한편, 지난 5월 12일 박영도 다올투자증권 애널리스트는 태영건설에 대해 "적정주가 4,800원 투자의견 Buy로 커버리지 개시. 적정주가는 2023년 추정치 기준 PER 5.7배, PBR 0.3배에 해당. 공공, 토목, 환경, 건축 등 중형사 중 업역 다변화가 가장 큰 업체. 과거 건축 사업 등으로 중동에서 활발하게 수주한 경험도 보유. 글로벌 인플레이션으로 인한 원가율 상승 영향 있었음. 2022년 4분기 불거진 유동성 리스크는 다소 아쉬운 측면 있음. PF 관련 익스포저가 많기는 하나 유동화증권에 대한 보강은 적은 편이라 유동성 리스크 있었다고 보기 어려움. 동사의 리스크 모니터링 시점은 2024~2025년이 될 것으로 전망."라고 분석하며 목표가 4,800원, 투자의견 'BUY'를 제시했다.