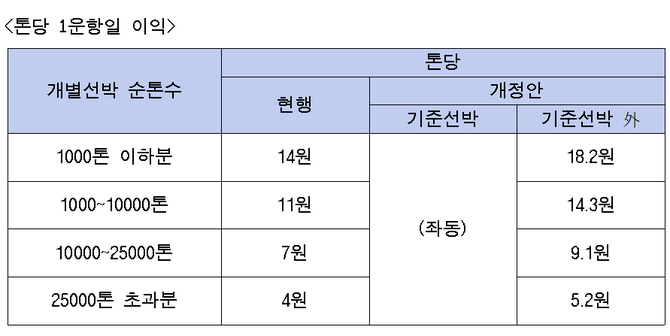

(조세금융신문=고승주 기자) 현재 해운기업 법인세는 현재 해운소득을 개별선박 표준이익의 합계액으로 계산하여 과세표준을 잡는다. 개별선박 표준이익은 개별 선박 톤수를 톤당 하루 평균 운항일 이익을 운항한 날과 사용률을 각각 곱해 산정한다.

앞으로는 기준선박은 현행 기준을 따르되 기준선박이 아닌 선박(용선)에 대해서만 톤당 1운항일 이익을 30% 할증하여 잡는다. 할증률은 물가 및 운임료 상승 등을 고려해 결정했다.

기준 선박은 해당기업이 소유한 선박, 국적취득조건부 나용선, 소유권 이전 연불조건부 리스 선박을 말한다.

이번 조치는 용선에 차별을 주어 국적선사가 직‧간접적으로 보유하는 국적선박에 상대적 이익을 주기 위해 마련됐다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]