(조세금융신문=민경종 전문기자) 색조화장품 분야 전문기업 ‘클리오’의 성장세가 거침이 없다. 2020년 이후 매해 외형과 손익 모두 창사 최대치를 갈아치우며 고공행진을 펼치고 있는 것.

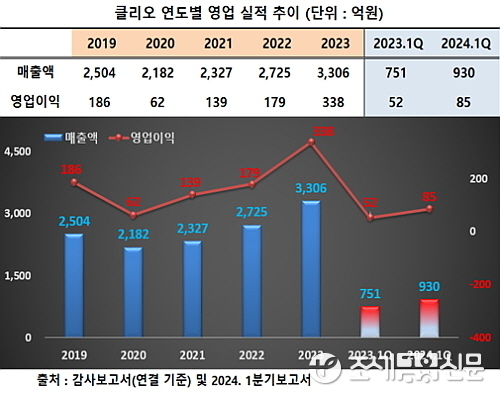

먼저 매출은 2020년 2182억 원, 2021년 2327억, 2022년 2725억, 2023년 3306억 원을 시현해 우상향 추세를 연출했고, 같은 기간 영업이익도 62억, 139억, 179억, 338억 원을 시현하며 외형과 손익 공히 우상향 행진을 이어가고 있다.

이러한 성장세는 올 1분기에도 이어지고 있어 과연 이 같은 성장세가 언제까지 지속될지 업계의 이목이 쏠리고 있는 상황이다.

더욱이 국내 뷰티업계 대부격인 아모레퍼시픽그룹 자회사 이니스프리가 올 1분기 매출과 영업이익 공히 전년 동기대비 줄어드는 부진을 보인 것과 대조적으로, 클리오는 외형과 영업이익이 각각 23.8%, 62.5%나 급증한 것과 비교하면 사뭇 대조적이다.

아모레퍼시픽그룹과 증권사 보고서에 따르면 이니스프리의 올 1분기 매출은 약 605억 원으로 전년 동기 667억 원 대비 약 9.4% 역 성장했고, 영업이익 또한 20억 원에 그치며 전년 동기 57억 원 대비 63.9%나 급감해 뷰티명가의 일원으로서의 체면을 구겼다.

그러면 클리오의 올 1분기 실적은 구체적으로 어떠했고, 양호한 실적을 시현한 비결과 향후 증권가의 실적 전망은 무엇일까?

1Q 매출 929억, 영업익 85억 시현...전년 동기 대비 23.8%, 62.5%씩 급증

클리오가 최근 공시한 분기보고서에 따르면 연결재무제표 기준 1분기 매출은 약 929.7억 원으로 전년도 750.7억 대비 약 179억 원이 늘어 23.8% 증가했고, 영업이익도 85억 원을 시현 전년도 52억 대비 62.5%나 신장하는 양호한 성적표를 시장에 내밀었다.

이에 대해 클리오 측은 국내 및 해외에서의 고른 성장세를 꼽았다. 먼저 올 1분기 국내 매출의 56% 비중을 차지하는 H&B 채널 매출은 내수 성장 및 인바운드 관광객 유입으로 인해 전년동기 대비 14%, 국내 디지털 채널 매출도 10%씩 늘어났다고 밝혔다.

각 디지털 채널별로 세분화된 소비자 타깃을 공략한 전용 제품과 마케팅이 긍정적인 효과를 이끌었는데,

국내 홈쇼핑 채널은 클리오 마그넷 팩트의 방송 호조가 이어지며 전년동기 대비 115%의 매출 성장률을 기록했고, 건강기능식품 사업을 전개하는 자회사 클리오라이프케어 매출도 이너뷰티 제품을 중심으로 전년동기 대비 55%의 성장률을 달성했다고 덧붙였다.

또한 글로벌 시장에서도 건실한 경영 성과를 이어가고 있다고 밝혔다. 북미 매출은 구달 청귤비타C잡티라인 세럼의 인기가 크림까지 확대되면서 전년동기 대비 48%의 성장률을 기록했고,

일본 매출은 현지화 전략을 통해 오프라인 채널 성장이 두드러지며 전년동기 대비 15% 늘었고, 중국 또한 클리오 아이팔레트가 카테고리 킬러 제품으로 자리잡으며 50%의 성장률을 달성했다. 동남아는 베트남, 싱가포르 등 주요국 중심으로 129%라는 고성장을 기록했다.

하나증권 박은정 연구원은 최근 보고서에서 “글로벌 확장을 위한 마케팅 투자가 확대되다 보니 수익성에 대한 의구심이 존재했음에도 분기 최대 매출과 믹스 개선으로 예측 대비 수익성이 상승, 컨센서스에 부합했고, 일본/미국/중국/동남아가 유의미한 규모에 도달, 그로스 모멘텀을 확보한 점이 당기 실적에 유의미했다"고 평가했다.

올해 회사 측 경영전략과 증권가의 전망은?

클리오 윤성훈 부사장은 “올해 클리오는 매 분기 성장 그래프를 그리며 전진함과 동시에 글로벌 커버리지를 확장하기 위해 최선을 다하겠다”며 “글로벌 소비자 수요에 적중하는 차별화된 제품과 마케팅을 통해 성장세를 이어가 주주 여러분의 신뢰에 보답하고, 명실상부 K뷰티를 대표하는 브랜드로 자리 잡을 것”이라고 포부를 밝혔다.

하나증권 박 연구원은 “2024년 내수 리더십 주도 + 글로벌 점유율 확대 + 브랜드 다각화를 통해 ‘연결 매출 4천억원’ 돌파가 예상된다”며 “H&B/온라인/홈쇼핑이 견인하는 국내보다는 글로벌이 중심이 되어, ‘일본/미국/중국/동남아’가 그로스 모멘텀을 이끌 것”으로 내다봤다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]