본 강의는 2018년 10월 기준 세법을 적용하여 촬영하였습니다.

매년 또는 수시로 세법이 변경되어 적용 기준이 다를 수 있으므로

자세한 상담은 강사 또는 세무사 등 전문가와 상의하시기 바랍니다. /편집자주

1. 주식 등 명세서와 주주 등 변동상황명세서

- 주주 등 명세서 제출내국법인은 그 설립등기일부터 2개월 이내에 법인 설립신고시에 주주등명세서 등 서류를 제출하여야 하며, 법인설립 전 사업자등록을 하는 때에도 주주명세서를 제출하여야 한다.

- 주식 등 변동상황명세서 제출사업연도 중에 주식등의 병동사항이 있는 법인은 과세표준신고기한 내에 주식 등 변동상황명세서를 납세지 관할세무서장에게 제출하여야 한다.

2. 주주 등 명세서 제출불성실가산세

- 납세지 관할세무서장은 주주등명세서를 제출하여야 하는 내국법인이 주주등명세서를 제출하지 않거나 명세의 전부 또는 일부를 누락하여 제출한 경우와 제출한 주주등명세서가 불분명한 경우에는 다음의 금액을 설립일이 속하는 사업연도의 법인세에 가산하여 징수하여야 한다. 다만, 내국법인이 주식 등의 실제 소유자를 알 수 없는 경우 등 정당한 사유가 있는 경우는 제외한다.

- 산출세액이 없는 경우에도 가산세 징수한다.- 주주등명세서제출불성실가산세=미제출·누락제출·불명분주식 등의 액면금액 X 0.5%

3. 주식변동상황명세서 제출불성실가산세

- 사업연도 중에 주식 등 변동사항이 있을 때 주식등변동상황명세서를 제출하여야 할 내국법인이 변동상황명세서를 제출하지 않거나 변동상황을 누락하여 제출한 경우와 제출한 변동상황명세서가 불분명한 경우에는 다음의 금액을 가산한 금액을 법인세로서 추징한다. 다만, 내국법인이 주식 등의 실제 소유자를 알 수 없는 경우 등 정당한 사유가 있는 경우는 제외한다.

- 산출세액이 없을 때에도 가산세는 징수하며, 제출기한 경과 후 1월 이내에 제출하는 경우에는 가산세율을 0.5%로 한다.

-주주등변동상황명세서 제출불성실가산세 = 미제출·누락제출·불명분주식 등의 액면금액 X 1%

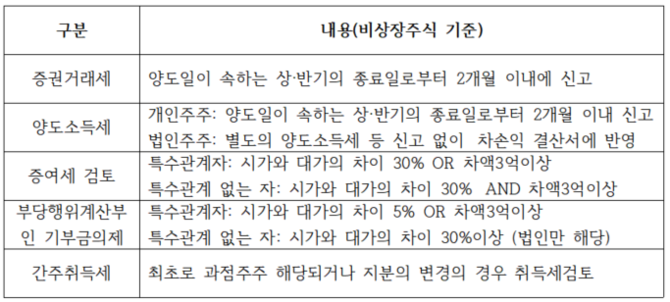

4. 사례탐구

- 주식 매매 시 신고·검토할 사항

[임장환 세무사 프로필]

- (현) 나무세무사무소 대표 세무사

- (현) 중부지방국세청 국세심사위원회 위원

- (현) 중부지방세무사회 연수교육위원회 위원

- (현) 김포세무서 영세납세자 지원단 나눔세무사

- (전) 세무법인로맥 근무

- (전) 중소기업진흥공단 원가회계 강의

- (전) 예일직업능력개발학원 전산회계/세무 강의

- (전) 웅지세무대학 전산회계/세무 강의

- (전) 서일대학교 부가가치세/총무와 인사노무 강의

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]