(조세금융신문=고승주 기자) 올해 투자액이 직전 3개년 연평균 투자액을 초과할 경우 받는 투자 증가분에 대한 감세 혜택이 늘어난다. 통합투자세액공제의 증가분 공제율이 국가전략기술 4%, 일반 및 신성장‧원천기술은 3%에서 10%로 늘어난다.

올해 일몰 예정인 국가전략기술 및 신성장‧원천기술 R&D 비용 세액공제, 국가전략기술 투자세액공제 적용기한은 2027년까지 3년 연장한다.

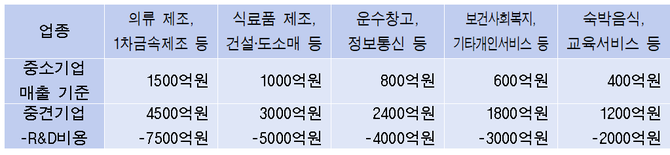

업종별 특성을 고려해 현행 중견기업 기준을 상향한다. 상향 기준은 업종별 중소기업 기준의 3배이며, R&D 비용 세액공제는 5배 규모의 기업까지 중견기업 혜택을 받을 수 있다.

임대사업자가 자산을 직접 사용하지 않고 임대한 경우 통합투자세액공제 적용에서 제외한다.

업종별 특성을 고려해 현행 중견기업 기준을 상향한다. 상향 기준은 업종별 중소기업 기준의 3배이며, R&D 비용 세액공제는 5배 규모의 기업까지 중견기업 혜택을 받을 수 있다.

국가전략기술, 신성장‧원천기술 연구 관련 동일한 연구인력을 투입했을 경우 해당 인력이 국가전략기술, 신성장‧원천기술별 각각 연구한 시간만큼 공제율을 적용한다. 현재는 국가전략기술 연구를 전담해야만 국가전략기술 연구인력비 공제를 받을 수 있었다.

예를 들어 연구인력이 근무일의 90%를 국가전략기술, 나머지 10%를 일반 연구를 했다면, 현행제도로는 일반 공제율만 적용되지만, 앞으로 인건비의 90%는 국가전략기술 공제, 10%는 일반 공제율을 적용받는다. 다만, 국세청이 일일이 근무 현황을 검증하기는 어려울 것으로 전망된다.

R&D용 시설 임차료, 소프트웨어 대여‧구입비, 기술정보비, 기술지도비, 디자인 개발지도비, 특허 조사‧분석비 등 기타 관련 비용도 모두 국가전략기술, 신성장‧원천기술 R&D 공제 대상에 포함한다.

반도체‧이차전지 등 전략산업 지원을 위해 R%D에 사용되는 소프트웨어를 다른 용도로 썼어도 대여‧구입비를 공제대상에 포함한다.

임직원이 아닌 자에게 제공하는 인력개발 교육비용도 연구개발 공제를 허용한다.

연구개발용 기계장치 감가상각 기간을 5년에서 3년으로 단축한다(가속상각).

가속상각하면 할수록 비용처리를 빨리 인정받아 세금을 줄일 수 있다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]