(조세금융신문=신민호 관세사·경제학 박사) 정부는 2018년 관세법 개정안에서 납세자 권리보호 및 납세편의를 제고하기 위하여 가산세율과 체납가산금율을 개정하기로 했다. 납세자의 부담을 완화하기 위하여 관세법시행령 제39조를 개정하여 가산세율과 체납가산금율을 인하하기로 한 것이다.

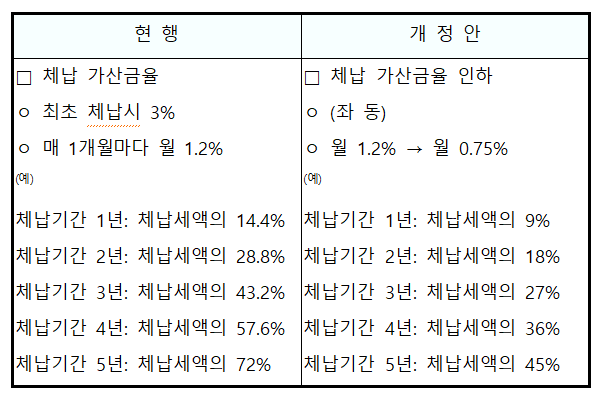

① 체납 가산금율 인하(관세법 §41)

정부는 이번 관세법 개정안에서 관세 체납에 따른 가산금율을 인하했다. 과거 체납된 관세액에 대하여 최초 체납시 체납된 관세액의 3%를 가산금으로 가산하던 것은 동일하지만 매 1개월마다 월1.2%씩 가산하던 것을 매 1개월마다 0.75%씩 가산하는 것으로 인하하였다. 이번 관세법 개정안은 2019.1.1. 가산하는 건부터 적용하게 된다.

가산금은 납세의무자가 관세를 납부기한까지 납부하지 않는 경우 납부를 지연한 세액 및 기간에 따라 추가로 부과하는 금전적인 부담이다. 가산금은 관세의 납부기한(통상 수입신고 수리일로부터 15일)을 경과하면 해당 관세액을 체납된 관세액이라 하고 체납된 관세액에 가산금을 가산한다.

정부의 이번 체납가산금율을 인하하는 개정안은 크게 환영할 만한 것으로 어려운 경기에서 관세납부에 어려움을 겪고 있는 중소기업 및 개인사업자들에게도 도움이 될 것이다.

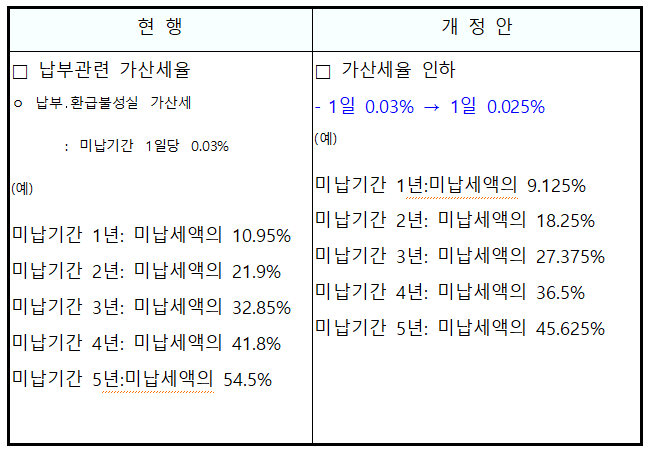

② 납부 불성실가산세율 인하(관세법 시행령 §39)

현행 납부불성실 가산세는 일종의 가산이자로서 미납기간 1일당 0.03%의 가산세율을 관세 미납부액에 적용하고 있는데, 이를 1일당 0.025%로 낮추기로 하였다. 이렇게 납부불성실 가산세율을 인하한 배경은 연체대출금리 인하 등을 감안하여 납세자 부담을 완화한다는 것이다. 인하된 가산세율은 관세법시행령 개정안 시행 이후 신고 및 부과하는 건부터 적용한다.

관세법상 가산세는 관세의 과세권을 행사하여 관세에 대한 채권을 용이하게 실현하기 위하여 납세의무자가 정당한 사유없이 관세법에 규정된 관세에 대한 신고 및 납부의무를 성실하게 이행하지 않거나 이를 위반한 경우 부과하는 행정적인 제재로서 금전적인 부담을 의미한다. 관세법에 의해 부과되는 가산세는 세목상으로는 관세에 해당한다.

관세법에 규정된 가산세는 신고의무를 성실히 이행하지 않은 경우를 제재하기 위한 신고불성실 가산세와 납부기간이 지나서 관세를 납부함에 따른 부당한 이득을 회수하기 위한 가산이자 성격의 납부불성실 가산세가 있다.

납부불성실 가산세율을 인하한 이번 관세법시행령 개정안은 환영할 만하지만 그 인하 폭이 크지 않다는 점에서 아쉬움이 있다. 미납기간이 5년인 경우 납부불성실 가산세가 미납세액의 54.5% 수준에서 45.6% 수준으로 인하되었지만 아직도 높은 수준이다. 결국 신고 시 정확한 관세액을 신고하여 불성실신고가산세(10%)와 납부불성실신고가산세를 줄이는 것이 가장 현명한 관세 리스크 관리방안 일 것이다.

[프로필] 신민호 대문관세법인 대표 관세사

[프로필] 신민호 대문관세법인 대표 관세사

• 관세법인 HnR 대표관세사·경제학 박사

• 사단법인 조세연구포럼 부학회장

• 사단법인 한국관세학회 종신회원

• 대한상사중재원 중재인

• 관세청 관세평가포럼 정회원

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]