(조세금융신문=진민경 기자) 특수관계인(배우자나 직계존비속 등)으로부터 증여받은 부동산을 팔 때 발생하는 양도차익을 증여 당시의 증여가액이 아닌 증여자의 취득 당시 취득가액으로 적용해 계산한 뒤 양도세를 과세하는 ‘이월과세 제도’에 대한 적용 기간이 5년에서 10년으로 확대된다.

그간 증여받은 자산을 5년 후 매도하면 이월과세가 적용되지 않았으나, 앞으론 10년 후 매도해야 이월과세가 적용되지 않게 되는 셈이다.

21일 기획재정부는 이같은 내용이 포함된 2022년 세제개편안을 공개했다.

양도세 이월과세란 배우자 또는 직계존비속에게 증여받은 부동산, 분양권, 조합원입주권, 회원권 등에 대해 증여자의 취득가액을 기준으로 양도차익을 계산해 수증자에게 양도세를 과세하는 방법이다.

만약 이월과세를 적용하지 않을 경우 증여 당시 증여가액을 취득가액으로 양도차익을 계산하므로, 양도세 취득가액이 상승해 양도차익이 줄어들어 양도세 조세회피가 가능해진다는 문제가 발생한다.

반면 이월과세를 적용할 경우 증여자의 취득 당시 취득가액을 적용하므로, 증여자의 취득 시점부터 누적된 자본이득을 온전히 과세 가능하다.

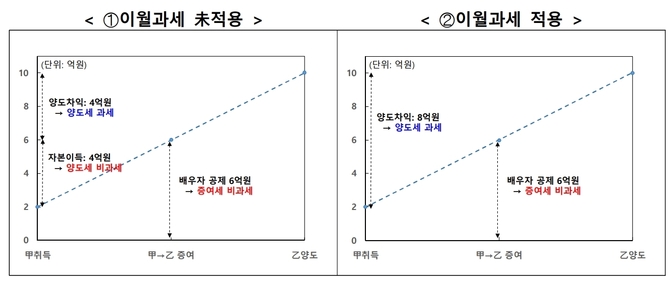

예를 들어 부부관계인 갑과 을이 있다고 가정해보자. 남편인 갑이 2015년도 당시 2억원에 취득한 주택을 2020년 아내인 을에게 증여(주택 가격 6억원)했고, 이후 을이 2024년 양도(주택가격 10억원)했다면 이월과세를 적용하지 않을 경우 양도 차익은 4억원(10억원-6억원)이지만, 이월과세를 적용할 경우 양도차익은 8억원(10억원-2억원)이 된다.

그간 이같은 양도세 이월과세의 적용 기간은 증여일로부터 5년 이내였으나, 내년 1월 1일 이후 증여받는 분부터는 증여일로부터 10년 이내 양도시 이월과세가 적용된다.

정부는 양도세 이월과세 적용 기간 확대가 배우자 등 증여를 통한 양도세 회피를 방지할 수 있을 것으로 내다봤다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]