정년이란?

정년제란 근로자가 일정한 연령에 달한 때에 근로자의 의사·능력과 무관하게 근로계약을 종료시키는 제도를 말한다. 정년에 대해서는 근로관계법률에서 특별히 정한 바가 없으므로 사용자와 근로자가 자유로운 의사로 취업규칙이나 근로계약서 등에서 정할 수 있다. 또한 하나의 사업장에서 근로조건, 근로형태, 직종 등의 특수성에 따라 정년을 달리 정할 수도 있다. 근로기준법은 퇴직에 관한 사항을 취업규칙에 규정하도록 하고 있는바 정년은 퇴직사유의 하나이므로 취업규칙에서 정하는 것이 일반적이다.

정년의 연장 및 정년제도의 신설

정년의 연장

정년연장에 관한 사항은 취업규칙 또는 단체협약 등에 규정하되 연장되는 기간을 명확히 하여야 한다. 연장기간이 경과하면 정년퇴직의 효과가 발생하며 정년연장만을 이유로 기존의 근로조건을 저하시킬 수 없다. 정년이 경과한 후에도 사용자의 묵시적 동의하에 계속해서 근로하였다면 특별한 사정이 없는 한 정년초과만을 이유로 해고할 수 없다. 근로자가 정년이 지난 후에도 사용자의 동의 아래 기간의 정함이 없이 사용자와의 근로관계를 계속 유지하여 왔다면 사용자는 특별한 사정이 없는 한 단순히 당해 근로자가 정년이 지났다거나 고령이라는 이유만으로 근로계약을 해지할 수 없고, 당해 근로자를 해고하기 위하여는 근로기준법 제23조 제1항 소정의 정당한 사유가 있어야 한다(대판 2003.12.12, 2002두12809).

정년규정의 신설

취업규칙에 정년규정이 없던 운수회사에서 60세 정년규정을 신설한 경우, 위와 같은 정년제 규정의 신설은 근로자가 가지고 있는 기득의 권리나 이익을 박탈하는 불이익한 근로조건을 부과하는 것에 해당한다(대법 1997.5.16, 96다2507).

차등정년제도

직무·직종에 따른 차등정년제도 개정 고령자법에 의한 정년법제화 이전까지는 회사의 취업규칙이나 단체협약 등에서 정한 내용에 따라 정년을 설정해야 하며, 단체협약 내용 중 직종별 또는 직위별로 정년을 달리하는 제도는 성별, 국적, 신앙, 사회적 신분을 이유로 한 차별적대우가 아니므로 근로기준법 제6조의 균등처우에 반하는 것은 아니다(1994.6.29, 근기 68207-1043).

직급에 따른 차등정년제 (일명 ‘직급정년제’)

소위 직급정년제는 일정한 기간 내에 상위직급에 오르지 못한 경우 자동적으로 퇴직토록 하는 것으로 이는 일반적인 정년제의 경우와 같은 근로계약기간 만료로 볼 수 없고 해고로 보아야 하며, 따라서 근로기준법 제23조에 의한 해고의 정당한 이유가 있어야 할 것이다. 일반적으로 일정기간 내에 상위직급으로 진급하지 못한 것만을 이유로 해고하는 것은 사회통념상 일반적이고도 객관적인 타당성이 있다고 보기 어려우므로 정당성이 인정될 수 없다(2001.5.16, 근기 68207-1571).

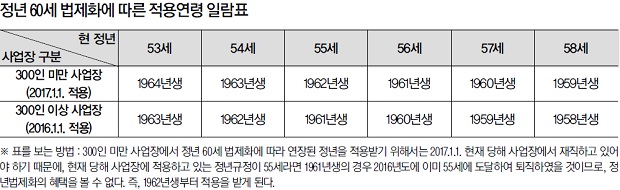

정년법제화

정년법제화의 내용 및 의미

근로기준법은 ‘퇴직에 관한 사항’을 취업규칙의 필요적 기재사항으로 규정하고 있을 뿐, 정년에 대해서는 특별히 규정한 바가 없다. 2013년 5월 고령자법 개정에 의해 2016년부터 ‘사업주는 근로자의 정년을 60세 이상으로 정하여야 한다’고 기존의 훈시규정에서 강행규정으로 전환했다. 그리고 제1항에도 불구하고 사업주가 근로자의 정년을 60세 미만으로 정한 경우에는 정년을 60세로 정한 것으로 본다’고 하여 법령의 실효성을 높였다.

즉, 사업주가 근로자의 정년을 60세 미만으로 정한 경우라도 정년을 60세로 정한 것으로 보므로, 사업주가 60세 미만의 정년에 달했다는 이유만으로 근로계약을 해지할 수 없으며, 만약 해지한 경우 근로기준법상 해고에 해당한다는 것이다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6