※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

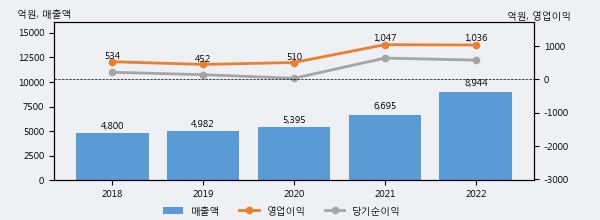

하나마이크론의 2022년 매출액은 전년대비 33.6% 늘어난 8944억원이고, 영업이익은 전년대비 -1.1% 줄어든 1036억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 21%, 하위 47%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있고 그 증가폭도 확대되고 있다.

[그래프]하나마이크론 연간 실적 추이

하나마이크론의 지난해 법인세 납부액은 324억원으로 2021년 242억원보다 82억원(33.9%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 35.7%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 30% 이상을 세금으로 납부한 셈이다.

하나마이크론의 지난 3년 동안 법인세 납부액 추이를 보면 각각 77억원, 242억원, 324억원으로 매년 상승세를 기록하고 있다.

[표]하나마이크론 법인세 납부 추이

한편, 오늘 차용호 이베스트투자증권 애널리스트는 하나마이크론에 대해 "하나머티리얼즈의 부진 속에서도 실적 성장 기대. HBM Capex 집중에 따른 OSAT 역할 부각. 메모리 업체들의 가동률은 4Q23을 저점으로 점차 회복될 것으로 예상. 글로벌 OSAT업체들 대비 국내 OSAT업체들의 기술력은 아직까지도 크게 뒤쳐져 있기 때문에 Adv PKG에 대한 기대감을 주가에 반영하기에는 어려울 것. 하지만 하지만 메모리 제조 업체들의 HBM Capex 집중에 따른 외주화 증가의 흐름은 유효하며 업종 내 Top Pick을 유지."라고 분석하며 목표가 34,000원, 투자의견 'BUY(유지)'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6