※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

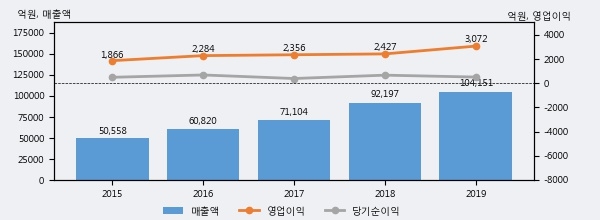

CJ대한통운의 2019년 매출액은 전년대비 13.0% 늘어난 10조 4151억원이고, 영업이익 또한 전년대비 26.6% 늘어난 3072억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 22%, 상위 36%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있다. 다만 최근에 그 증가폭이 다소 감소하고 있다.

[그래프]CJ대한통운 연간 실적 추이

CJ대한통운의 지난해 법인세 납부액은 429억원으로 2018년 332억원보다 97억원(29.2%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 45.7%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 40% 이상을 세금으로 납부한 셈이다.

CJ대한통운의 지난 3년 동안 법인세 납부액 추이를 보면 2018년에는 감소했으나, 작년에는 429억원으로 크게 증가했다.

[표]CJ대한통운 법인세 납부 추이

한편, 지난 1월 27일 강성진 KB증권 애널리스트는 CJ대한통운에 대해 "CJ대한통운의 투자포인트는 1) 택배요금 인상에 따른 영업손익 개선, 2) 코로나19 충격 완화 및 락다운 해제에 따른 CL, 글로벌 사업의 손익 개선, 3) 영업외손익 개선. 국내 택배산업의 경우 코로나19 상황으로 수요가 국내 업체들의 정상적 수송능력을 넘어선 것으로 보임. 택배 업체들은 요금을 인상해 택배 기사들의 노동환경을 개선하고, 아울러 오래된 저마진 구조를 탈피할 수 있을 것으로 예상됨. "라고 분석하며 목표가 220,000원, 투자의견 'BUY(상향)'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6