※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

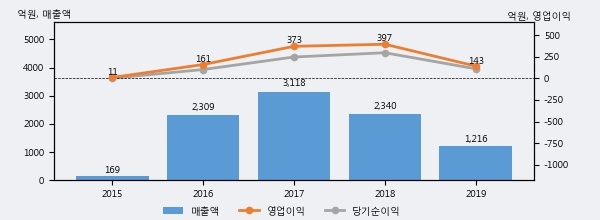

아이씨디의 2019년 매출액은 1216억으로 전년대비 -48.0% 하락했고, 영업이익 역시 143억으로 전년대비 -64.0% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 하위 3%, 하위 25%에 해당된다.

[그래프]아이씨디 연간 실적 추이

아이씨디의 지난해 법인세 납부액은 49억원으로 2018년 44억원보다 5억원(11.4%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 30.6%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 30% 이상을 세금으로 납부한 셈이다.

아이씨디의 지난 3년 동안 법인세 납부액 추이를 보면 각각 43억원, 44억원, 49억원으로 매년 상승세를 기록하고 있다.

[표]아이씨디 법인세 납부 추이

한편, 지난 2월 1일 김광진 유안타증권 애널리스트는 아이씨디에 대해 "하반기부터 전방 시장 투자 재개에 따라 신규 수주 모멘텀 부각될 수 있을 것으로 판단. 동사는 Canon Tokki 증착기 물류챔버 독점 공급 업체이며, 주력 장비 Dry Etcher 시장에서 경쟁업체(TEL, 원익IPS)대비 우월한 경쟁력을 지닌 업체로 전방 시장 투자 Cycle에서 절대 소외되어서는 안되는 업체. 하반기 수주 모멘텀 부각됨에 따라 주가 Re-rating도 함께 나타날 수 있을 것으로 판단. "라고 분석하며 목표가 23,000원, 투자의견 'BUY(유지)'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6