※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

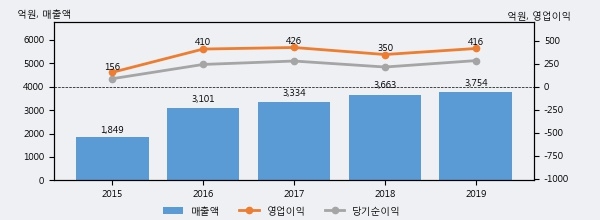

삼양패키징은 2019년 매출액 3754억원과 영업이익 416억원을 기록했다. 전년대비 매출은 2.5%, 영업이익은 18.8% 각각 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 48%, 상위 39%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있다. 다만 최근에 그 증가폭이 다소 감소하고 있다.

[그래프]삼양패키징 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 삼양패키징의 지난해 법인세 납부액은 77억원으로 2018년 61억원보다 16억원(26.2%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 21.4%를 기록했다.

삼양패키징의 지난 3년 동안 법인세 납부액 추이를 보면 2018년에는 감소했으나, 작년에는 77억원으로 증가했다.

[표]삼양패키징 법인세 납부 추이

한편, 오늘 심지현 이베스트투자증권 애널리스트는 삼양패키징에 대해 "안정적 음식료 수요 베이스가 깔린 상태에서 음료 OEM 시장 1위 사업자 자리를 지키고 있으며 장기 성장성까지 충분히 마련되어 있는데, 주가 멀티플은 아직 화학 업종이라는 인식이 강해 시클리컬 디스카운트를 크게 받고 있는 상황. 아셉틱 비중 상승에 따른 안정성+고마진+고성장 모멘텀에 5호기 실적 추가분, 카토캔 손실 제거분이 합쳐져 올해 충분히 리레이팅되기 좋은 시점이라고 판단함. "라고 분석하며 목표가 31,000원, 투자의견 'BUY(유지)'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6