※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

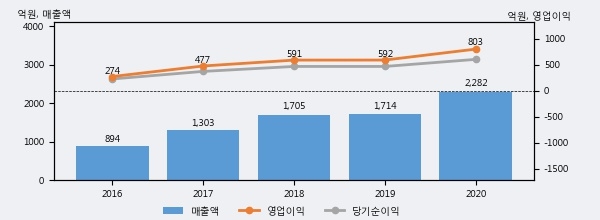

티씨케이의 2020년 매출액은 2282억으로 전년대비 33.2% 상승했고, 영업이익 또한 803억으로 전년대비 35.7% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 15%, 상위 34%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 꾸준히 증가하고 있고 그 증가폭도 확대되고 있다.

[그래프]티씨케이 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 티씨케이의 지난해 법인세 납부액은 197억원으로 2019년 137억원보다 60억원(43.8%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 24.6%를 기록했다.

티씨케이의 지난 3년 동안 법인세 납부액 추이를 보면 각각 137억원, 137억원, 197억원을 기록하고 있다.

[표]티씨케이 법인세 납부 추이

한편, 지난 8월 4일 박유악 키움증권 애널리스트는 티씨케이에 대해 "중장기적으로도 티씨케이의 실적은 '3D NAND 고단화에 따른 SiC Ring 수요 강세'와 '삼성전자 및 SK하이닉스의 신규 공장 증설에 따른 수혜' 등으로 인해, 성장세가 지속될 전망. 다만 현재 주가수준이 과거 주가 흐름상의 valuation 상단에 근접해 있고, 주요 고객사인 AMAT과 Lam Research, TEL의 valuation을 넘어서 있기 때문에, 당분간 주가의 상승 탄력은 다소 둔화될 것으로 판단함. "라고 분석하며 목표가 240,000원, 투자의견 'BUY(유지)'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6