※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

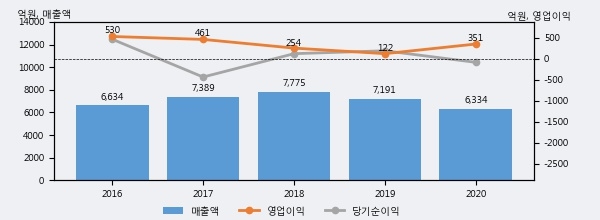

한국철강은 2020년 매출액 6334억원과 영업이익 351억원을 기록했다. 전년대비 매출은 -11.9% 하락했고, 영업이익은 187.6% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 27%, 상위 8%에 해당된다.

[그래프]한국철강 연간 실적 추이

한국철강의 지난해 법인세 납부액은 127억원으로 2019년 59억원보다 68억원(115.3%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 295.3%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 100% 이상을 세금으로 납부한 셈이다.

한국철강의 지난 3년 동안 법인세 납부액 추이를 보면 2019년에는 감소했으나, 작년에는 127억원으로 크게 증가했다.

[표]한국철강 법인세 납부 추이

한편, 지난 2월 15일 박현욱 현대차증권 애널리스트는 한국철강에 대해 "21년 국내 철근 수요는 1,110만톤으로 역사적으로 높은 수준 기록. 올해 수요는 1,130만톤으로 전망되어 전년대비 소폭 증가. 올해 상반기 철근업체들의 가격 협상력 우위는 지속될 것으로 예상됨. 글로벌 탈탄소 이슈와 맞물려 원부자재 가격 강세는 지속될 것이며 하반기 신규업체의 시장 진입 시 업계의 spread를 유지하려는 노력이 관건. 올해도 견조한 실적을 기록할 것으로 예상되며 실적 대비 저평가가 두드러짐. "라고 분석하며 목표가 11,300원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6