※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

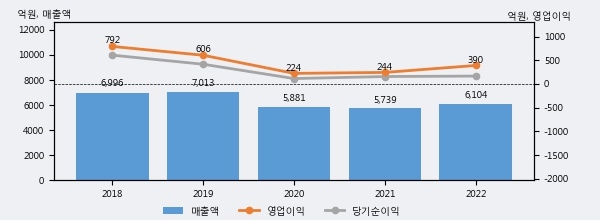

애경산업의 2022년 매출액은 6104억으로 전년대비 6.4% 상승했고, 영업이익 또한 390억으로 전년대비 60.1% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 27%, 상위 25%에 해당된다.

[그래프]애경산업 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 애경산업의 지난해 법인세 납부액은 61억원으로 2021년 47억원보다 14억원(29.8%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 26.8%를 기록했다.

애경산업의 지난 3년 동안 법인세 납부액 추이를 보면 각각 18억원, 47억원, 61억원으로 매년 상승세를 기록하고 있다.

[표]애경산업 법인세 납부 추이

한편, 지난 9월 8일 김혜미 상상인증권 애널리스트는 애경산업에 대해 "주가는 2018년 상장 이후 5년여간 장기 하락세를 시현해. 당시 연결 영업이익은 792억원을 기록하며 시가총액 2조원을 상회하기도 했으나, 1) 단일 브랜드/아이템 리스크, 2) 주력 채널이었던 홈쇼핑 하향세, 3) 높은 중국 의존도 등이 복합되어 실적 하향 요인으로 작용함에 따라 2020년-2021년에는 연간 영업이익이 200억원대까지 하락. 그러나, 작년부터 다시 실적 회복 국면을 맞이하고 있으며, 올해 연간 영업이익은 600억원을 상회할 것으로 전망. 다방면의 체질개선 및 구조조정을 통해 성장 동력을 재정비 해왔으나, 현재 주가는 이러한 변화를 충분히 반영하지 못하는 수준으로 저평가 구간에 머물러있어 적극 매수가 가능한 시점이라고 판단"라고 분석하며 목표가 35,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6