※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

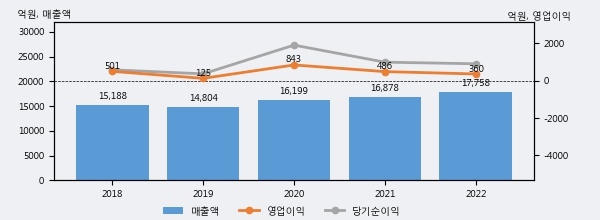

유한양행의 2022년 매출액은 1조 7758억으로 전년대비 5.2% 상승했고, 영업이익은 360억으로 전년대비 -25.9% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 25%, 하위 29%에 해당된다.

최근 3년간의 실적을 살펴보면 안정적 성장세를 보이고 있다. 최근 3년간 매출로 볼 때 매년 증가하고 있고 그 증가폭도 확대되고 있다.

[그래프]유한양행 연간 실적 추이

유한양행의 지난해 법인세 납부액은 43억원으로 2021년 269억원보다 -226억원(-84.0%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 4.5%를 기록했다.

유한양행의 지난 3년 동안 법인세 납부액 추이를 보면 각각 495억원, 269억원, 43억원으로 매년 감소하고 있다.

[표]유한양행 법인세 납부 추이

한편, 지난 10월 17일 권해순 유진투자증권 애널리스트는 유한양행에 대해 "10월 19일 아침 MARIPOSA 1 및 2 study 초록 공개 예정: mPFS, mOS 등을 총체적으로 반영한 결과 해석이 중요. mPFS 수치가 아니라 현재 표준요법 치료제인 타그리소 투여군 대비 mPFS ‘개선 폭’이 중요. ‘임상적으로 유의미한 결과를 확보했다’는 J&J의 9월 28일 사전 발표(표준 요법으로 채택될 가능성이 높다고 예상함)를 토대로 추측해 볼 때 레이저티닙/아미반타맵의 mPFS는 약 25~30개월 범위에서 도출되었을 가능성이 높음: 대조군인 타그리소 단독요법 mPFS를 확인하는 것이 중요. 타그리소의 mPFS는 16.5(FLAURA Asian cohort)~19.1개월(FLAURA Japan)로 임상마다 차이가 있음. FLAURA2 study 타그리소/화학항암제 병용요법(mPFS =25.6)은 단독요법(mPFS=16.7) 대비 약 8.8개월 개선. 그러나 임상적으로 유의미하지는 않다는 판단: 타그리소 단독요법 이후 화학항암제 치료 시 mPFS 값이 23.1개월 까지 연장되고, 부작용, 약가 등을 고려할 때 초기 병용투여의 개선 폭이 의미 있다고 판단되지 않음. 지난 5월에 발표된 CHRYSALIS study 임상 결과를 토대로 현 시점에서 일부 투자자들이 추측하는 병용요법의 mPFS > 30개월은 타그리소 투여군의 결과값, 임상 디자인 등을 전혀 고려하지 않은 cross- trial comparison으로 적절한 데이터 해석 방법이 아님 "라고 분석하며 목표가 150,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6