※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

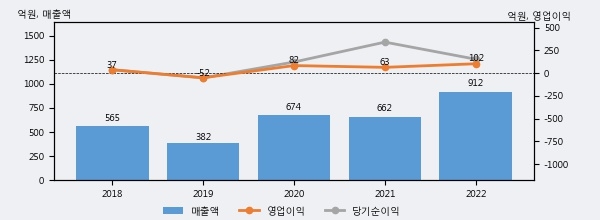

엑시콘의 2022년 매출액은 912억으로 전년대비 37.7% 상승했고, 영업이익 또한 102억으로 전년대비 63.2% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 19%, 상위 26%에 해당된다.

최근 실적을 살펴보면 2022년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2020년 보다도 35.2%(237억 4천만원) 늘어난 것으로 나타났다.

[그래프]엑시콘 연간 실적 추이

엑시콘의 지난해 법인세 납부액은 10억원으로 2021년 59억원보다 -49억원(-83.1%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 6.2%를 기록했다.

엑시콘의 지난 3년 동안 법인세 납부액 추이를 보면 2021년에는 증가했으나, 작년에는 10억원으로 감소했다.

[표]엑시콘 법인세 납부 추이

한편, 지난 10월 16일 이소중 상상인증권 애널리스트는 엑시콘에 대해 "삼성전자 중심으로 후공정 메모리 검사장비 사업을 영위. SSD 테스터와 메모리 모듈 테스터의 경우 삼성전자의 독보적인 공급자이며, 번인 테스터는 2nd 벤더로 공급 중. 1H23 매출액은 549억원(+91% YoY), 영업이익은 74억원(+192% YoY)을 기록. SSD 테스터 물량이 상반기에 집중되어 호실적을 기록. DDR5 전환이 본격화됨에 따라 메모리 모듈 테스터와 고사양 번인 테스터에 대한 수요도 확대되고 있음. 2023년 매출액은 1,023억원(+12% YoY), 영업이익은 114억원(+11% YoY)을 기록할 것으로 예상. 한편 2021년부터 고객사와 비메모리 CIS(CMOS Image Sensor) 검사 장비에 대한 공동 개발을 2023년 8월에 완료. 연내로 장비에 대한 승인 및 PO(purchase order)가 기대"라고 분석하며 목표가 27,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6