※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

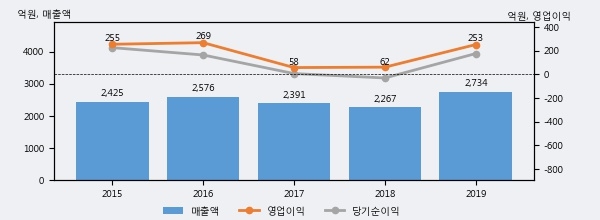

한국카본은 2019년 매출액 2734억원과 영업이익 253억원을 기록했다. 전년대비 매출은 20.6%, 영업이익은 309.9% 각각 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 14%, 상위 5%에 해당된다.

최근 실적을 살펴보면 2019년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2016년 보다도 6.1%(157억 7천만원) 늘어난 것으로 나타났다.

[그래프]한국카본 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 한국카본의 지난해 법인세 납부액은 70억원으로 2018년 3억원보다 67억원(2,233.3%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 29.4%를 기록했다.

한국카본의 지난 3년 동안 법인세 납부액 추이를 보면 2018년에는 감소했으나, 작년에는 70억원으로 크게 증가했다.

[표]한국카본 법인세 납부 추이

한편, 지난 1월 26일 최진명 NH투자증권 애널리스트는 한국카본에 대해 "LNG 운반선 발주 환경이 정상화됨에 따라 2021년 수주잔고 급증 예상.2022년 사상 최대규모 실적 달성이 기대되며, 선박용 LNG 저장 소재외 자동차/항공/철도 관련 첨단소재 등 신시장 개척 노력도 긍정적. 단기적 매출액의 감소가 예상되나, 1) 카타르 LNG 물량 도래에 따른 수주잔고 확대 가능성과 2) 사업 다각화에 따른 체질개선 효과가 기업가치의개선으로 연결될 전망. "라고 분석하며 목표가 15,000원, 투자의견 'BUY(유지)'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6