※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

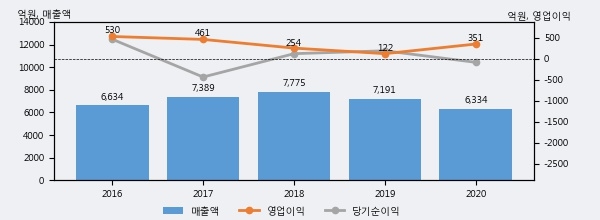

한국철강의 2020년 매출액은 전년대비 -11.9% 줄어든 6334억원이고, 영업이익은 전년대비 187.6% 늘어난 351억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 27%, 상위 8%에 해당된다.

[그래프]한국철강 연간 실적 추이

한국철강의 지난해 법인세 납부액은 127억원으로 2019년 59억원보다 68억원(115.3%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 302.4%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 100% 이상을 세금으로 납부한 셈이다.

한국철강의 지난 3년 동안 법인세 납부액 추이를 보면 2019년에는 감소했으나, 작년에는 127억원으로 크게 증가했다.

[표]한국철강 법인세 납부 추이

한편, 오늘 박성봉 하나금융투자 애널리스트는 한국철강에 대해 "3분기 계절적 비수기 제외하면 양호한 영업환경 지속 전망. 2022년까지 국내 건설 및 부동산 시장 호조로 철근 내수가 양호할 것으로 예상되는 가운데 중국의 수출가격 수출 증치세 환급 폐지로 중국산 수입 물량 감소하면서 수익성 개선이 지속될 전망. 현재 주가는 PBR 0.4배 수준으로 올해 예상 ROE 12.9% 감안 시, 저평가되었다고 판단됨. "라고 분석하며 목표가 14,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6