※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

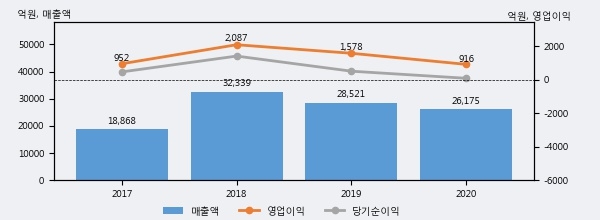

현대건설기계의 2020년 매출액은 2조 6175억으로 전년대비 -8.2% 하락했고, 영업이익 역시 916억으로 전년대비 -42.0% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 35%, 하위 27%에 해당된다.

[그래프]현대건설기계 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. 현대건설기계의 지난해 법인세 납부액은 7억원으로 2019년 196억원보다 -189억원(-96.4%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 7.6%를 기록했다.

현대건설기계의 지난 3년 동안 법인세 납부액 추이를 보면 각각 354억원, 196억원, 7억원으로 매년 감소하고 있다.

[표]현대건설기계 법인세 납부 추이

한편, 지난 2월 21일 정동익 KB증권 애널리스트는 현대건설기계에 대해 "중국과 한국시장의 역성장은 올해도 이어지고 원재료 및 물류비 증가에 따른 부담도 지속될 전망이어서 판가인상효과가 본격화될 하반기까지는 실적부담이 이어질 전망. 2022년 매출액 가이던스를 3.6조원으로 제시했는데 이는 시장예상치를 크게 뛰어넘는 수치였음. 하지만 내용은 다소 실망스러운데 이미 양도한 산업차량의 북미와 유럽지역 판매를 현대건설기계가 하기로 하면서 상품매출을 인식하게 된데 따른 것으로 이를 제외하면 기존 추정치와 유사하고, 상품매출의 특성상 수익성도 낮을 수밖에 없기 때문. "라고 분석하며 목표가 39,000원, 투자의견 'HOLD(유지)'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6