※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

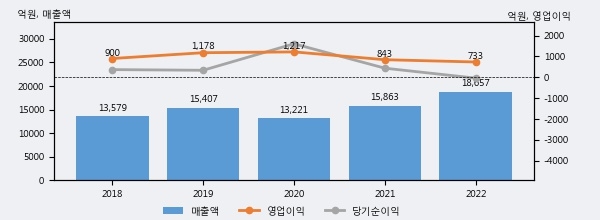

한국콜마의 2022년 매출액은 전년대비 17.6% 늘어난 1조 8657억원이고, 영업이익은 전년대비 -13.0% 줄어든 733억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 42%, 하위 36%에 해당된다.

최근 실적을 살펴보면 2022년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2021년 보다도 17.6%(2794억원) 늘어난 것으로 나타났다.

[그래프]한국콜마 연간 실적 추이

한국콜마의 지난해 법인세 납부액은 211억원으로 2021년 230억원보다 -19억원(-8.3%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 124.1%를 기록했다.

한국콜마의 지난 3년 동안 법인세 납부액 추이를 보면 각각 769억원, 230억원, 211억원으로 매년 감소하고 있다.

[표]한국콜마 법인세 납부 추이

한편, 지난 10월 25일 박은정 하나증권 애널리스트는 한국콜마에 대해 "3분기 실적은 연결 매출 5.3천억원(YoY+13%), 영업이익 369억원(YoY+104%, 영업이익률 7%)으로 컨센서스를 10% 하회할 전망. 대다수 예상 수준이며, 아쉬운 점은 국내 수주량 최대 기록함에도 SAP 설치(일시적)로 이를 모두 소화할 수 없었던 점. 국내는 H&B채널의 PB/수출 브랜드로의 수주 확대되며 주력 고객사가 고루 확대되고 있음. 무석의 경우 2분기 대비 선제품 비중은 소폭 줄어드나, 고객사의 저변 확대에 따른 외형 성장은 지속. 북미/캐나다는 상반기 실적 흐름 유사하며, 북미 연구소 & 캐나다 물류 비용 일시적 확대로 손실은 지속될 전망. HK이노엔은 상반기 대비 비용 요소 축소, 로열티 수수료 수취 등으로 견조한 실적 예상. 연우는 2분기에 이어 외형 확대, 흑자기조 유지될 전망. 법인별 매출 성장률은 국내 +8%, 무석 +59%, 북경 +10%, 북미 +18%, 이노엔 +7%, 연우 +24% 전망"라고 분석하며 목표가 75,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6