※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

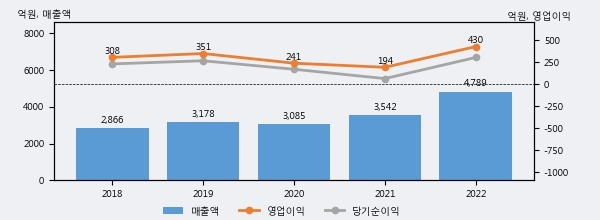

대원제약의 2022년 매출액은 4789억으로 전년대비 35.2% 상승했고, 영업이익 또한 430억으로 전년대비 121.4% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 16%, 상위 14%에 해당된다.

최근 실적을 살펴보면 2022년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2021년 보다도 35.2%(1247억원) 늘어난 것으로 나타났다.

[그래프]대원제약 연간 실적 추이

대원제약의 지난해 법인세 납부액은 81억원으로 2021년 105억원보다 -24억원(-22.9%) 감소했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 20.9%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 20% 이상을 세금으로 납부한 셈이다.

대원제약의 지난 3년 동안 법인세 납부액 추이를 보면 2021년에는 증가했으나, 작년에는 81억원으로 감소했다.

[표]대원제약 법인세 납부 추이

한편, 오늘 김정현 교보증권 애널리스트는 대원제약에 대해 "3Q23 매출 1,290억(QoQ -3.0%, YoY +5.5%), OP 67억(QoQ -33.0%, YoY -53.8%, OPM +5.2%) 기록. 8/14일 교보증권 추정치(1,343억/109억)나 컨센서스(1,299억/110억) 대비 하회. 동 분기 실적이 추정치나 컨센서스를 하회한 원인은 1) 키즈펜 시럽 생산 중단및 2) 만성 질환 치료제 원재료 상승에 따른 매출원가율 상승 때문. 판관비나 연구개발비는 전분기 수준 유지. 23년 매출 5,197억(YoY +8.5%), OP 363억(YoY -15.7%, OPM 7.0%) 기록 전망. 8/14일교보증권 추정치(5,263억/411억)를 하향하고 컨센서스(5,211억/403억)을 하회할 것으로 전망. 다만 3Q 실적 추정치 하회 분을 제외하면 4Q 분기 영업이익은 105억으로 정상화 전망. 3Q 매출 원가율 상승요인이 대부분 제거될 것으로 판단되기 때문. 판관비나 연구개 발비 가정 유지."라고 분석하며 목표가 20,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6