※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

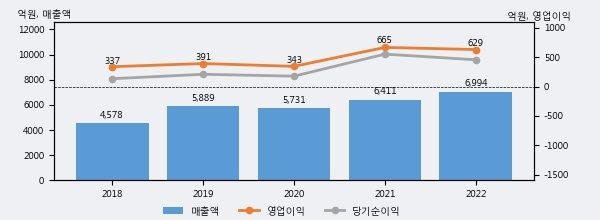

SFA반도체의 2022년 매출액은 6994억으로 전년대비 9.1% 상승했고, 영업이익은 629억으로 전년대비 -5.4% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 하위 45%, 하위 45%에 해당된다.

최근 실적을 살펴보면 2022년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2021년 보다도 9.1%(583억원) 늘어난 것으로 나타났다.

[그래프]SFA반도체 연간 실적 추이

SFA반도체의 지난해 법인세 납부액은 259억원으로 2021년 118억원보다 141억원(119.5%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 36.3%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 30% 이상을 세금으로 납부한 셈이다.

SFA반도체의 지난 3년 동안 법인세 납부액 추이를 보면 각각 33억원, 118억원, 259억원으로 매년 상승세를 기록하고 있다.

[표]SFA반도체 법인세 납부 추이

한편, 지난 11월 14일 이민희 BNK투자증권 애널리스트는 SFA반도체에 대해 "3Q23 매출액은 958억원(-25%QoQ, -48%YoY)를 기록, 예상치를 19% 하회. 최악은 지난 것으로 보이나, 의미 있는 가동률 회복은 2H24부터 예상. 작년말 주가 Valuation 바닥은 확인한 바 있고, 업황도 최악의 국면을 지나고 있는 것으로 보이나, OSAT 사업 특성상 의미 있는 매출 실적이 나타나기 에는 시간이 좀 더 걸릴 것. 고객사 재고조정과 외주물량 정책의 변화가 순차적으로 진행되어야 하기 때문. 업황 개선 시 래버리지 효과가 큰점은 염두에 둬야하나, 지금은 고객사 재고조정 기간과 수요 불확실성이 큼. 긴 호흡의 관점에서 접근이 필요하며, 투자의견을 ‘보유’ 로 하향하고, 목표주가도 5,500원(low-to-mid cycle P/B 2x)으로 하향 조정."라고 분석하며 목표가 5,500원, 투자의견 '보유'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6