※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

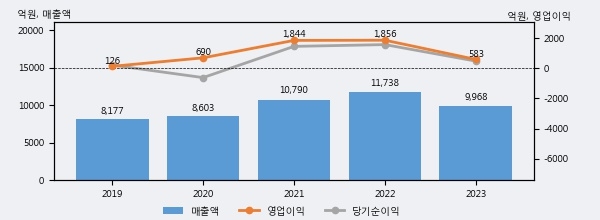

SBS의 2023년 매출액은 전년대비 -15.1% 줄어든 9968억원이고, 영업이익 역시 전년대비 -68.6% 줄어든 583억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 18%, 하위 19%에 해당된다.

[그래프]SBS 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. SBS의 지난해 법인세 납부액은 144억원으로 2022년 412억원보다 -268억원(-65.0%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 23.4%를 기록했다.

SBS의 지난 3년 동안 법인세 납부액 추이를 보면 각각 440억원, 412억원, 144억원으로 매년 감소하고 있다.

[표]SBS 법인세 납부 추이

한편, 지난 5월 17일 황성진 흥국증권 애널리스트는 SBS에 대해 "별도 기준 1분기 매출액은 1,611억원(-14.3% YoY), 영업손실은 150억원(적자지속 YoY)을 기록. 전반적으로 녹록치 않은 매체 환경이 이어 지고 있는 가운데, 광고경기 회복속도 역시 예상보다 더디게 진행되며 1분기 비수기의 늪을 빠져나오지 못하는 모습. 연결 기준 1분기 매출액은 2,096억원(-31.7% YoY), 영업손실은 120억원(적자지속 YoY)을 기록. 2분기 이후 매스 마케팅 수요 증가와 더불어 광고 경기의 점진적 회복을 기대. 본격적으로는 하반기 올림픽을 기점으로 광고수요의 변곡점이 발생되며, 실적 또한 점진적인 회복세를 보일 것으로 전망. 투자의견 BUY, 목표주가 30,000원. 자회사들의 대형화를 통한 자체 성장과 글로벌 확장은 현재진행형. 광고 경기 회복만 수반된다면 터닝 포인트는 마련될 것."라고 분석하며 목표가 30,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6