※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

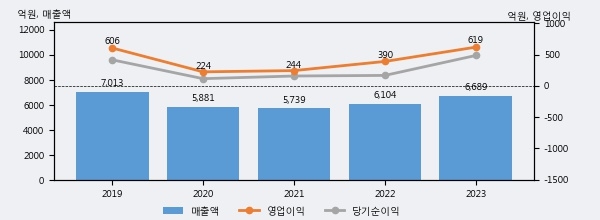

애경산업의 2023년 매출액은 6689억으로 전년대비 9.6% 상승했고, 영업이익 또한 619억으로 전년대비 58.7% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 26%, 상위 24%에 해당된다.

[그래프]애경산업 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 애경산업의 지난해 법인세 납부액은 108억원으로 2022년 61억원보다 47억원(77.0%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 18.2%를 기록했다.

애경산업의 지난 3년 동안 법인세 납부액 추이를 보면 각각 47억원, 61억원, 108억원으로 매년 상승세를 기록하고 있다.

[표]애경산업 법인세 납부 추이

한편, 지난 5월 10일 김혜미 상상인증권 애널리스트는 애경산업에 대해 "1Q24 연결 실적은 매출액 1,691억원, 영업이익 165억원을 기록하며 당사 추정치를 소폭 하회. 화장품 부문 수익성은 개선되었으나, 생활용품의 공격적 신제품 출시에 따라 마케팅비가 확대되었기 때문. 전일 일중 상승세를 나타냈던 동사의 주가는 실적 발표와 함께 하락 전환. 비중국 중심으로 어닝 서프라이즈가 이어지고 있는 타 업체들과 비교해 상대적으로 성과가 실망스럽다는 것이 그 이유. 현재 시장에서 부각받고 있는 비중국 수출 모멘텀과는 다소 거리가 있지만, 동사 역시 최근 2개년 연속 60%의 높은 영업이익 성장을 달성한 바 있으며, 이에 따른 베이스 부담에도 불구하고 여전히 성장세를 시현하고 있는 실적 안정성은 높이 살만하다고 판단. 덧붙여, 올해는 일본 온/오프 공략 가속화를 비롯해 하반기 실리콘투와의 미주 사업 협업 등으로 지속적인 해외 확대 노력을 모색하고 있는 만큼 현재 밸류에이션은 업종대비 크게 소외된 수준이라 판단."라고 분석하며 목표가 30,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6