※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

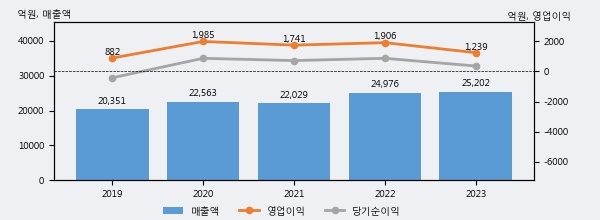

하이트진로는 2023년 매출액 2조 5202억원과 영업이익 1239억원을 기록했다. 전년대비 매출은 0.9% 상승했고, 영업이익은 -35.0% 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 상위 50%, 하위 31%에 해당된다.

최근 실적을 살펴보면 2023년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2022년 보다도 0.9%(226억 3천만원) 늘어난 것으로 나타났다.

[그래프]하이트진로 연간 실적 추이

하이트진로의 지난해 법인세 납부액은 329억원으로 2022년 346억원보다 -17억원(-4.9%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 48.0%를 기록했다.

하이트진로의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 증가했으나, 작년에는 329억원으로 감소했다.

[표]하이트진로 법인세 납부 추이

한편, 지난 5월 21일 김혜미 상상인증권 애널리스트는 하이트진로에 대해 "1Q24 연결 실적은 매출액 6,211억원, 영업이익 484억원을 기록. 기저 부담이 가장 높은 1Q24에도 이익 성장률이 두드러졌음. 따라서, 2Q24 이후에는 전년동기 신제품 출시와 경쟁 심화로 크게 증가했던 마케팅비 축소 및 가격 인상 효과 지속으로 실적 개선 추세가 가속화 될 전망. 최근 제품 품질 이슈로 주가가 급락해 우려가 고조되기도 했으나, 식약처 조사 결과가 발표됨에 따라 해당 필라이트 제품을 리콜하는 결정으로 마무리되었음. 오히려 4월부터는 소주 판매가 지난 1Q24 대비 회복되고 있어 매출 턴어라운드를 기대해봄직함. 다만, 수출이 연간 yoy로 부진할 것으로 예상되는 점이 다소 아쉬운데, 이는 베트남 현지 공장 설립(2026년 완공 예상) 계획에 따른 재고 조정과 해외 제품 리뉴얼 등의 영향으로, 소주 제품이 K-food 대표 카테고리로 자리매김하고 있는 추세가 여전함을 감안할때 중장기 성장 동력 마련의 일환으로 판단."라고 분석하며 목표가 25,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6