※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

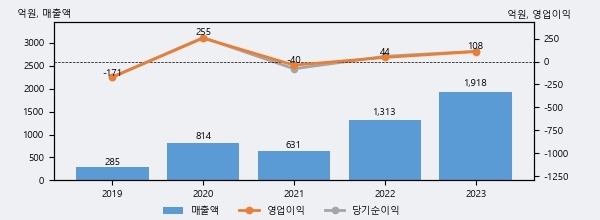

넥슨게임즈의 2023년 매출액은 전년대비 46.0% 늘어난 1918억원이고, 영업이익 또한 전년대비 143.7% 늘어난 108억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 9%, 상위 11%에 해당된다.

최근 실적을 살펴보면 2023년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2022년 보다도 46.0%(604억 7천만원) 늘어난 것으로 나타났다.

[그래프]넥슨게임즈 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 넥슨게임즈의 지난해 법인세 납부액은 44억원으로 2022년 6억원보다 38억원(633.3%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 28.2%를 기록했다.

넥슨게임즈의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 감소했으나, 작년에는 44억원으로 크게 증가했다.

[표]넥슨게임즈 법인세 납부 추이

한편, 오늘 최승호 상상인증권 애널리스트는 넥슨게임즈에 대해 "목표주가 36,000원으로 상향하고, 중소형주 TOP-PICK 의견 유지. 목표주가 상향은 TFD Base scenario 일평균 22억 ->25억원으로 상향, 블루아카이브 3.5주년 역대급 성과 감안한 실적 추정 상향 + PUBG이후 최대 서구권 히트 감안, IP가치 고려해서 부여 밸류에이션 상향한 데에 따름. 퍼스트 디센던트 일매출 22억 -> 25억 상향근거는, 1) 3주차 스팀매출 4위로, 예상보다 견조한 매출순위 + 동접자수 하향안정화가 당사 예상보다 느리다는 점, 2) 유저피드백 대응 우수해 호평 늘어나고 있는 점 3). 7/31 얼티밋 밸비, 신규캐릭터 루나 출시 후 초기 성과(7/31 23:00 기준 스팀 글로벌 2위) 및 반응도 호의적인 점을 고려. 사실 매출에 있어 가장 중요한 것은 8월말 시즌 1업데이트. 이때 다시 한번 PEAK 수준 매출 회복할 것으로 기대. 한동안 주가는 동접자 등 단순 트래픽에 따라 움직였으나, 이제는 고개를 돌려 TFD의 역사적 히트와 밸류에이션에 주목하고 있음. 여전히 주가는 저평가. 고개는 돌렸으니, 이제는 멀리 볼 차례."라고 분석하며 목표가 36,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6