이 세계에서 두 번째로 크게 감소했다. [PG=조금산/연합]")

(조세금융신문=송기현 기자) 우리나라의 지난해 말 경제 규모 대비 가계부채 비율이 100%를 약간 넘는 것으로 조사됐다. 여전히 세계에서 가장 높은 수준이지만 연간 하락 폭은 세계 2위로 가팔랐다.

코로나19 등으로 폭증한 우리나라 가계의 빚 거품이 반대로 최근 높은 금리, 부동산 거래 부진, 대출 규제 속에서 세계 정상급 속도로 꺼지고 있지만 기업 부채의 경우 꺾일 기미 없이 세계에서 다섯 번째로 급격히 늘어 금융위기의 뇌관으로 남아있다.

3일 국제금융협회(IIF)의 세계 부채(Global Debt) 최신 보고서에 따르면, 작년 4분기 기준으로 세계 34개 나라(유로 지역은 단일 통계)의 국내총생산(GDP) 대비 가계 부채 비율을 조사한 결과 한국(100.1)이 가장 높았다. 이어 홍콩(93.3%)·태국(91.6%)·영국(78.5%)·미국(72.8%)이 2∼5위를 차지했다.

우리나라는 코로나19 유행이 시작된 2020년 이래 거의 4년째 불명예스러운 '세계 최대 가계부채 국가' 타이틀을 지키고 있다. 특히 여전히 조사 대상 국가 가운데 유일하게 가계 부채가 GDP를 웃돌았다.

다만 이번 조사 결과에서 희망적인 부분은, 1년 전과 비교해 한국 가계부채 비율의 내림 폭(-4.4%p·104.5→100.1%)이 영국(-4.6%p·83.1→78.5%)에 이어 두 번째로 크다는 점이다. 비율이 정점이었던 2022년 1분기(105.5%)보다는 5.4%p나 낮아졌다.

이런 추세로 미뤄 올해 GDP 성장률이 한국은행의 전망(2.1%)대로 2%를 웃돌고, 5대 은행의 가계대출 증가율이 목표(1.5∼2.0%)내 관리된다면 올해 중 100% 아래로 떨어질 가능성이 커졌다. 이때 한국 가계부채 비율은 2020년 3분기(100.5%) 100%를 뚫고 올라간 뒤 약 4년 만에 처음 90%대로 내려온다.

앞서 지난해 8월 이창용 한은 총재는 "GDP 대비 가계부채 비율이 80%를 넘어가면 경제 성장이나 금융안정을 제약할 수 있는 만큼 현재 100% 이상인 이 비율을 90%를 거쳐 점진적으로 80%까지 낮추는 게 목표"라고 말했는데, 100% 밑으로 떨어뜨리는 1차 과제가 올해 달성될 것으로 예상된다.

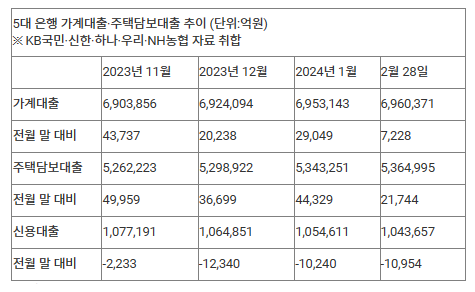

연초 은행권 가계대출 증가세도 다소 안정되면서 '100% 하회' 실현에 힘을 싣고 있다. 5대 은행의 2월 말 기준 가계대출 잔액은 696조371억원으로, 1월 말보다 7천228억원 늘었다. 작년 5월 이후 10개월 연속 불었지만, 월간 증가 폭이 1월보다 크게 줄어 작년 6월 이후 8개월 만에 최소 수준에 이르렀다.

금융 당국의 가계대출 관리 압박에 따라 시중은행들이 최근 대출 금리를 올린 데다, 지난달 26일부터 은행들이 일제히 '스트레스 총부채원리금상환비율(DSR)' 규정을 적용하면서 대출 한도까지 줄어든 만큼 부동산 시장이 다시 들썩이지 않는 한 당분간 가계대출이 급증하기는 어려운 환경이다.

하지만 민간 부채의 다른 한 축인 기업 빚의 경우 계속 세계적으로 빠른 속도로 늘고 있다. 작년 4분기 기준 한국의 GDP 대비 비(非)금융기업 부채 비율(125.2%)은 네 번째로 높았다. 한국을 웃도는 나라는 홍콩(258.0%)과 중국(166.5%), 싱가포르(130.6%)뿐이다.

더구나 우리나라 기업 부채 비율은 1년 전인 2022년 4분기(121.0%)보다 4.2%p 더 올랐다. 러시아(8.4%p·72.9→81.3%)·사우디아라비아(8.2%p·55.6→63.8%)·중국(7.7%p·155.8→166.5%)·인도(7.0%p·53.7→60.7%)에 이어 5위 수준의 오름폭이다.

한은도 지난해 12월 '금융안정 보고서'에서 "민간 신용 레버리지(차입)가 높은 수준에 머물고 있다"며 "GDP 대비 기업신용 비율 상승세가 지속되고 있다"고 진단했다.

한은이 집계한 작년 3분기 말 GDP 대비 민간 신용(자금순환통계상 가계·기업 부채 합) 비율(227.0%)은 역대 최고 기록을 세웠다. 하지만 가계신용과 기업신용을 따로 보면, 가계(101.4%)는 직전분기(101.7%)보다 0.3%p 낮아졌지만 기업(125.6%)이 운전자금 수요와 은행 대출태도 완화 등의 영향으로 1.6%p 높아졌다.

한국 정부 부문 부채의 GDP 대비 비율(45.1%)은 22위로 중하위권 수준이었다. 경제 규모와 비교해 정부 부채가 가장 많은 나라는 일본(229.9%)이었고, 싱가포르(173.1%)·미국(119.9%)·아르헨티나(91.1%)가 뒤를 이었다.

우리나라 정부 부채의 증가 속도는 중상위권에 속했다. 1년 전인 2022년 4분기(44.4%)와 비교해 증가 폭(0.7%p)이 미국(3.1%p·8위)보다 작고 러시아(0.6%p·19위)보다는 큰 16위 수준으로 조사됐다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6