※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

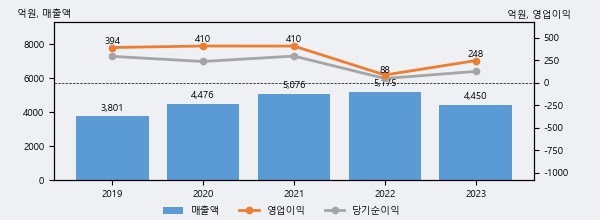

교촌에프앤비의 2023년 매출액은 전년대비 -14.0% 줄어든 4450억원이고, 영업이익은 전년대비 181.0% 늘어난 248억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스피 하위 20%, 상위 7%에 해당된다.

[그래프]교촌에프앤비 연간 실적 추이

교촌에프앤비의 지난해 법인세 납부액은 48억원으로 2022년 16억원보다 32억원(200.0%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 27.3%를 기록했다.

교촌에프앤비의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 감소했으나, 작년에는 48억원으로 증가했다.

[표]교촌에프앤비 법인세 납부 추이

한편, 지난 7월 25일 박종선 유진투자증권 애널리스트는 교촌에프앤비에 대해 "24 Preview: 가맹지역본부 직영 전환 추진으로 매출액은 성장세 유지하지만, 영업이익은 적자 전환. 매출액 1,114억원, 영업손실 49억원으로 전년동기 대비 매출액은 9.2% 증가하지만, 영업이익은 크게 적자로 전환했을 것으로 예상. 시장 기대치(매출액 1,083억원, 영업손실 27억원) 대비 영업손실은 크게 하회 예상함. 매출액은 전년동기 대비 성장세를 보이지만, 영업손실이 크게 발생한 것은 가맹 지역본부 직영 전환에 따른 일회성 직영전환비용 및 관리 비용이 증가할 것으로 예상하기 때문. 하반기 전망: 가맹지역본부 직영 전환 마무리를 통해 매출 성장은 물론 수익성 개선에 긍정적으로 판단."라고 분석하며 목표가 12,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6