※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

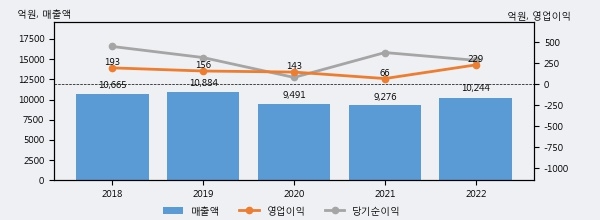

피에이치에이의 2022년 매출액은 1조 244억으로 전년대비 10.4% 상승했고, 영업이익 또한 229억으로 전년대비 247.6% 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 하위 47%, 상위 8%에 해당된다.

[그래프]피에이치에이 연간 실적 추이

피에이치에이의 지난해 법인세 납부액은 122억원으로 2021년 113억원보다 9억원(8.0%) 증가했고, 법인세 유효세율(법인세비용/법인세차감전순이익)은 30.2%를 기록했다. 이는 회계 수치상으로만 봤을 때 순이익의 30% 이상을 세금으로 납부한 셈이다.

피에이치에이의 지난 3년 동안 법인세 납부액 추이를 보면 각각 60억원, 113억원, 122억원으로 매년 상승세를 기록하고 있다.

[표]피에이치에이 법인세 납부 추이

한편, 지난 3월 17일 송선재 하나증권 애널리스트는 피에이치에이에 대해 "4분기 실적은 기대치를 하회했지만 일회적 비용에 기인한 것이고, 외형 성장과 비용절감의 기조는 유지되고 있다는 판단. 2023년에는 고객사들의 생산 회복에 따른 매출액 증가와 비용 감소로 수익성이 상승할 것이고, 주 고객사의 미국 전기차 공장에 대한 대응으로 미국 조지아주에 공장 건설을 발표한 바 성장성 보강도 이루어질 것. 글로벌 완성차의 아시아 공장에 대한 수주 노력도 진행 중. 현재 주가는 P/E 4배대, P/B 0.2배대의 낮은 Valuation을 기록 중인데, 회복되고 있는 펀더멘털을 감안할때 저평가된 상태라는 판단"라고 분석하며 목표가 11,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6