※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

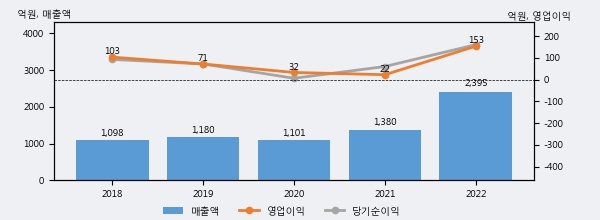

인텔리안테크는 2022년 매출액 2395억원과 영업이익 153억원을 기록했다. 전년대비 매출은 73.5%, 영업이익은 587.9% 각각 상승했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 상위 8%, 상위 4%에 해당된다.

최근 실적을 살펴보면 2022년 매출액이 최근 5년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2021년 보다도 73.5%(1014억 7천만원) 늘어난 것으로 나타났다.

[그래프]인텔리안테크 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 인텔리안테크의 지난해 법인세 납부액은 8억원으로 2021년 6억원보다 2억원(33.3%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 4.8%를 기록했다.

인텔리안테크의 지난 3년 동안 법인세 납부액 추이를 보면 각각 -26억원, 6억원, 8억원으로 매년 상승세를 기록하고 있다.

[표]인텔리안테크 법인세 납부 추이

한편, 오늘 한유건 KB증권 애널리스트는 인텔리안테크에 대해 "4Q23 실적은(K-IFRS 연결) 매출액 861억원(+4.4% YoY, +28.9% QoQ), 영업이익 60억원(-30% YoY, 흑자전환 QoQ, OPM 7.0%)으로 시장 컨센서스를 하회할 전망. 실적 부진은 해상용 VSAT 안테나 부문의 1) 리오프닝에 따른 발주 사이클의 정점, 2) 비아셋(Viasat)-이머셋(Inmarsat) 합병에 따른 재고 조정 영향이 가장 큰 것으로 판단. 저궤도 위성용 안테나 부문은 원웹향 계약 마지막 물량(2024년 1월 종료) 약 320억원이 공급되며 안정적 성장세를 기록할 것으로 예상. 2024년 전체적인 실적 방향성은 상저하고의 흐름이 이어질 것으로 예상. 결국 올해 펀더멘털 회복의 핵심 트리거는 1) 해상용 VSAT 안테나의 판매 회복과 2) 4월 출시 예정인 평판형 안테나, 3) A社향 Ground GateWay 초도 물량의 성공적인 공급으로 판단. 통상적으로 1분기는 계절적 비수기에 해당하고 재고 조정 바텀 확인이 중요."라고 분석하며 목표가 70,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6