※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

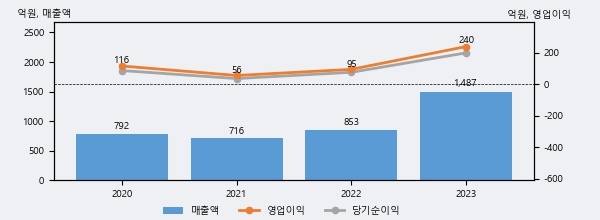

아이패밀리에스씨의 2023년 매출액은 전년대비 74.2% 늘어난 1487억원이고, 영업이익 또한 전년대비 152.4% 늘어난 240억원을 기록했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 하위 1%, 하위 1%에 해당된다.

최근 실적을 살펴보면 2023년 매출액이 최근 4년 중 가장 높은 실적을 기록했음을 알 수 있다. 이전 최고 실적이었던 2022년 보다도 74.2%(633억 5천만원) 늘어난 것으로 나타났다.

[그래프]아이패밀리에스씨 연간 실적 추이

사업의 성장세에 따라 법인세 납부액도 늘어나고 있다. 아이패밀리에스씨의 지난해 법인세 납부액은 47억원으로 2022년 23억원보다 24억원(104.3%) 증가했다. 이는 실적 증가에 따른 당기순이익이 크게 늘었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 19.0%를 기록했다.

아이패밀리에스씨의 지난 3년 동안 법인세 납부액 추이를 보면 각각 19억원, 23억원, 47억원으로 매년 상승세를 기록하고 있다.

[표]아이패밀리에스씨 법인세 납부 추이

한편, 오늘 박은정 하나증권 애널리스트는 아이패밀리에스씨에 대해 "4분기 잠정 실적은 연결 매출 483억원(YoY+15%), 영업이익 58억원 (YoY-23%, 영업이익률 12%) 기록하며 컨센서스(영업이익 93억원)을 크게 하회했다. 컨센 서스 하회의 주된 요인은 신제품 출시에 따른 마케팅 비용이 선집행된 데에 기인한다. 국내 주요 채널로의 마케팅 비용 집행, 일본 행사 진행에 따른 부대 비용 확대, 추가로 인플 루언서 유치 비용 등이 반영된 것으로 파악된다. 기대를 하회하는 실적은 아쉬우나, 글로벌 인지도 확대를 위한 투자의 일환으로 판단한다. 이에 따라 국내와 해외에서 동사의 신제품에 대한 관심이 역사적 최고 수준에 이르고 있다. 지난 4분기는 우선 국내 주요 채널에 독점 출시를 통해서 소비자에게 알렸으며, 비우호적인 내수 소비 환경에도 출시 직후 품절 등으로 관심이 집중되었다. 현재도 좋은 성과를 이어가는 중이다. 올해 1분기는 이를 시작으로 국내 타 플랫폼으로 판매 채널 확대 예정되어 있으며, 해외 수출 또한 본격화될 것으로 기대한다."라고 분석하며 목표가 35,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6