※ 이 기사는 조세금융신문과 인공지능기술 개발기업 ㈜씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 작성된 기사입니다.

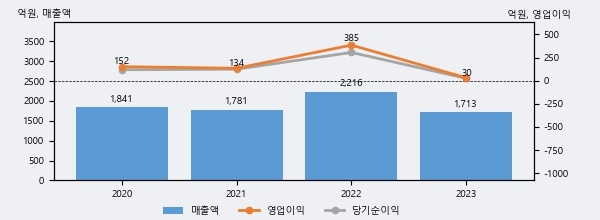

티엘비는 2023년 매출액 1713억원과 영업이익 30억원을 기록했다. 전년대비 매출은 -22.7%, 영업이익은 -92.1% 각각 하락했다. 이 회사의 매출액 증감률과 영업이익 증감률은 각각 코스닥 하위 18%, 하위 22%에 해당된다.

[그래프]티엘비 연간 실적 추이

사업의 성장세가 주춤함에 따라 법인세 납부액도 감소하고 있다. 티엘비의 지난해 법인세 납부액은 8억원으로 2022년 77억원보다 -69억원(-89.6%) 감소했다. 이는 실적 감소에 따라 당기순이익도 줄었기 때문이며, 법인세 유효세율(법인세비용/법인세차감전순이익)은 24.2%를 기록했다.

티엘비의 지난 3년 동안 법인세 납부액 추이를 보면 2022년에는 증가했으나, 작년에는 8억원으로 크게 감소했다.

[표]티엘비 법인세 납부 추이

한편, 지난 1월 23일 양승수 메리츠증권 애널리스트는 티엘비에 대해 "4Q24 영업이익은 긍정적인 환율 효과와 견조한 ASP 유지로 컨센서스 상회 전망. 2025년 매출액 2,083억원(+16.8% YoY), 영업이익 190억원(+249.5% YoY) 전망. 메모리모듈 기판의 고밀도화가 가져온 공법과 소재 변경의 긍정적 효과로, 동사의 ASP는 최대 실적을 기록했던 2022년보다 높은 수준이 유지 중. 물량 회복을 통해 가동률 회복이 이뤄질 경우, 베트남 자회사라는 변수가 존재함에도 불구하고 강력한 레버리지 효과를 기대할 수 있다고 판단. 투자의견 Buy, 적정주가 23,000원 상향 제시"라고 분석하며 목표가 23,000원, 투자의견 'BUY'를 제시했다.

1

1

2

2

3

3

4

4

5

5

6

6